�軪���� ���ֵ������ӷ�������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��10��28�� 05:39 �й�֤ȯ�� | |||||||||||

|

����

�����軪���ߣ�600037��Ŀǰ�Ѿ�������������ȷ��Ϊ�������Ļ���Ϣ��ҵ����ͷ��ҵ��Ϊ��˾δ����������ֵ���ƽ����ȡ�����Ż����ߵ춨�˻�����2008��İ��˻��ǹ�˾��չ�Ĵ���ᣬ����Ԥ�ƹ�˾��δ����������ְ�����Ϣ���̵�ר��̣�Ϊҵ���ĸ��������춨������

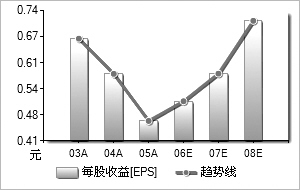

�������ֵ������ӷѵ������Ȼ���ڿ��ܡ��Ļ������ҵ��ȷ��Ϊ��챱�������������������̣������ֵ���ƽ�Ƶ������������൱���Ӻ�֧�֡�2006���ڲ���۶���������ƽ�Ƶ�����£���˾��ӯ���������ܵ�Ӱ�죬��Ҫ��������ԭ�����ȣ���˾�����Ļ����Ƹĸ��о�Ӫ���Ļ���ҵ��λת��Ϊ��ҵ�������˰��������2006��10��16�սӵ�����˰�������������2004��1��1������2008��12��31��ֹ������ҵ����˰��2006��1-9�¹�˾�Ѱ���ع涨������ҵ����˰��Ԥ��2006��1-9�¿������Ӿ�����3928��Ԫ��Ԥ������ÿ������0.06Ԫ��ȫ��̯������Ԥ��2006��ȫ��˰�ռ������߶�EPS��Ӱ����0.1Ԫ���ҡ�2004���2005��˰�շ����ľ��巽����δ�������չ�˾2007�ꡢ2008��ÿ��ƽ��50�Ľ��̣�������Ϊ��������֧����ȫ���Ա���˾��õ��Ż����ߴ����������������ƽ����Σ���Ȼ�������ӷ�û����ۣ���������Ҫ�������Ƿǻ�����Ŀ�����շѣ�����������Ŀ�������ֽ�Ŀ����������Ŀ���ȣ�ÿ��������10Ԫ/�£��߶��û��Էǻ�����Ŀ���нϴ������ع����ƶ��ǻ�����Ŀ���û�ռ���ֵ����û���30%�����û���ֵ������������28Ԫ/�¡���ֵҵ���Ŀ�չ����ʹ��˾ARPUֵ������������˾��ȷ��Ϊ�������Ļ���Ϣ��ҵ����ͷ��ҵ�����ֵ��ӻ������ӷѵ������Ȼ���ڽϴ�����ԡ� ����2006��������������������ֵҵ����Ϣҵ���ǹ�˾����ҵ��չ���ص㣬���и��˿��������û���չ5����2006��ƻ��ﵽ10��ˮƽ���軪�Ѿ�������ר������û���Ӫ�����飬����ҵ��ӷ���������������ٶȵ����ߵij̶ȶ�������ͨ�ڱ���������չ��ҵ������˫�������ƹ���½�¥��Ԥ�����߽ӿڣ��軪��������ҵ��ӭͷ���ϡ�����Ԥ�Ƹ軪��Cablemodem����ҵ��ռ������20�����г��ݶ������Ϣҵ��ĸ�������֤����˾��������Ӫ��ֵҵ��Ŀ�չ�л�óɹ�����˾��Ϊ��Ӫ�̵����������нϴ����ߡ����ǶԹ�˾δ���ڱ����г��Ŀ���ҵ��������ά���ֹ�̬�ȡ� ���������ɼ�Ϊ19.20-22.50Ԫ������Ԥ�ƹ�˾2006-2008���EPS�ֱ�Ϊ0.64Ԫ������2006������˰�ļ������ߣ���0.75Ԫ��0.83Ԫ������2007�ꡢ2008������˰�ļ��⣬δ����2004�ꡢ2005������˰�ķ��������ۺϹ�ֵ���Ľ�������ǵó���˾�ĺ����ɼ�Ϊ19.20-22.50Ԫ���ʸ��衰���롱��Ͷ�������� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��669��77722��84894��781��033��741��236��551��507��39 ���������ʣ�����42��727��9223��7915��5319��6221��9 ������������Ԫ��236��11203��98270��47337��66384��23473��42 ���������ʣ�����57��79��13��6132��624��8413��7923��21 ����ÿ������0��670��580��460��51020��58060��7154 ������ӯ��25��973037��8334��129��9724��32 �����Уţ�0��45��2��21��161��372��171��05 ������ͼ��������Դ��Wind��Ѷ ����ͼ�������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |