氧化铝跳水跷高电解铝投资评级 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年10月26日 05:38 中国证券报 | |||||||||||

|

氧化铝跳水跷高电解铝投资评级 电解铝产能、氧化铝长单比例、电力成本和一体化程度决定上市公司投资价值

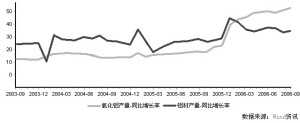

本报记者 查明 今年下半年以来,氧化铝开始雪崩,价格跌去一半左右,其直接后果是拉大了电解铝行业的盈利空间。业内人士普遍认为,氧化铝价格仍存在下调余地,而受供需关系的影响,在可预见的未来,电解铝价格回落的幅度有限,以焦作万方、云铝股份为代表的电解铝上市公司业绩将出现大幅增长。近期,电解铝公司在二级市场上的强劲表现即反映投资者的良好预期。 产能释放氧化铝杀跌 受进口氧化铝降价的带动,8月初,国内最大的氧化铝供应商中国铝业宣布,下调氧化铝出厂价格,这标志着长达4年的氧化铝牛市的全面终结。 自此,氧化铝降价变得一发不可收。在先后3次调价之后,中铝系氧化铝价格已由4月份的5650元/吨降至2950元/吨。而最新消息显示,代表中国进口氧化铝基准价格的五矿集团氧化铝报价也已调低至2800元/吨。 表面上看,进口氧化铝降价是国内氧化铝价格雪崩的导火索;但实际上,国内乃至全球现货氧化铝的高位跳水,其原因在于我国氧化铝产能的快速释放和供需关系的急剧变化。 数据显示,今年上半年,国内氧化铝产量594.86万吨,同比增长50%以上。而8月份117.13万吨的产量更是同比增长了66.2%。以此数据推算,我国氧化铝年化产量将达1380万吨左右,比2005年的851万吨增长62%。与此同时,今年上半年我国进口氧化铝333.23万吨,同比出现10.1%的下滑。 由于我国已成为全球最大的电解铝生产国,而国内企业青睐现货氧化铝的采购习惯更使中国氧化铝供需关系的变化对全球氧化铝价格有着举足轻重的影响。因此,国产氧化铝的大幅增产,无疑才是价格的真正“杀手”。 事实上,今年以来,随着山东信发、魏桥铝业、河南开曼等非中铝系企业产能的逐步释放,我国氧化铝市场格局已发生了根本变化。而且从目前看,这种产能的释放仍将持续。 光大证券预测,今年国内冶金级氧化铝产量将达到1283万吨,比2005年增加509万吨,增幅为65.8%;其中,增量的70%来自于“非中铝系”企业。而预测结果显示,2007年和2008年国内氧化铝产量将分别增至1855和2285万吨。 业内资深分析师汝小洁提供的数据则表明,目前国内在建和拟建氧化铝项目29个,总规模达到2948万吨/年,其中已经开工项目25个,一期建设规模1803万吨/年。在未来2-3年之内,全国新建氧化铝生产能力将超过1800万吨/年,加上已经有的1000万吨/年产能,中国氧化铝年生产能力将很快接近并突破3000万吨。届时,我国将由氧化铝净进口国变成净出口国。 分析人士认为,国内氧化铝产能的大幅扩张,一方面使全球供需关系由短缺走向过剩;同时,非中铝系的崛起,也使供需双方讨价还价的天平发生倾斜。其结果是促成了价格的急速下跌。 但即使是在价格“腰斩”的情况下,氧化铝制造商仍能保持盈利。光大证券表示,目前国内氧化铝生产的平均现金生产成本为1600元/吨,全部成本则不超过2100元/吨(不含税)。当前2950元/吨的价格意味着氧化铝价格仍有下调的空间。 供需关系封锁电解铝下跌空间 氧化铝和电解铝的投入产出关系大致是1.93:1,氧化铝构成了电解铝最主要的生产成本。因此,氧化铝的“冬天”也预示着电解铝“春天”的来临―――――当然,这必须以以下问题的答案为前提,即:电解铝价格是否会随同氧化铝一起下调,企业的盈利空间是否真的打开。 对此,多数业内人士的观点是,尽管受盈利的刺激,部分电解铝闲置产能将逐步启动,但政府控制高耗能行业的决心毋庸置疑,旺盛的需求和产能增长受限将使电解铝价格维持在高位。 中金公司预计,我国电解铝今年产量为920万吨,同比增长17.9%。而由于下游建筑、交通、电力仍保持较快增长,因此预计全年电解铝消费840万吨,增长18%以上。而从全球看,今年仍将处于供不应求的状态。 光大证券则表示,政府倡导建设资源节约型社会、控制单位GDP能耗、对落后产能实施差别电价等政策导向和措施,将在一定程度上抑制新增产能的增加,因此,未来两年国内新增的产能将主要是2004年以前立项的项目。预计2008年以前每年新增产能将不会超过100万吨。而受供需关系的影响,电解铝价格回落幅度将是有限的,预计06-08年平均价格(含税)为20000、18500和17000元/吨。 业绩驱动因素潜变 从去年4季度以来,电解铝行业盈利水平持续回暖。但究其原因,却经历了一个从产品价格上涨到原料(主要是指氧化铝)价格下跌的变化。这从上市公司的季报中可窥一斑。 截至目前,沪深主要的电解铝公司中,焦作万方、云铝股份、中孚实业等公司已披露三季报,三家公司业绩均出现不同程度的增长。 其中,焦作万方前三季度实现主营业务收入28.93亿元,同比增长35.31%;实现净利润1.95亿元,而去年同期则出现了7637万元的亏损。云铝股份前9个月实现主营业务收入48.05亿元,同比增长49.20%;实现净利润1.39亿元,增长25.70%。中孚实业前三季度实现主营业务收入20.96亿元,比去年同期增长13.82%,实现净利润1.05亿元,比去年同期增长124.73%。 业内人士认为,电解铝公司的业绩增长可分为两个阶段,上半年的增长主要应归因于电解铝价格的上涨;而从6月份开始,氧化铝价格的下调取而代之,成为业绩增长第一位的原因。 焦作万方在季报中表示,由于国内氧化铝产量不断扩大,6月份氧化铝价格开始下跌,使得电解铝生产成本下降;同时,电解铝需求依然保持强劲,价格持续在18000-21000元之间高位震荡。因此,公司保持了较高的盈利能力。 其实,即使是对业绩增幅相对较小的云铝股份,氧化铝降价的影响也不容忽视。国金证券的李追阳分析,公司第三季度毛利率环比出现下滑,主要是因为使用了较多的高价氧化铝库存。而在消化完库存和使用更多的廉价氧化铝之后,公司4季度业绩很可能出现大幅增长。 四点因素决定投资价值 随着氧化铝价格的下调,分析师逐步上调了对电解铝行业的投资评级。接下来的问题是,在行业发展趋势基本明确的背景下,哪些公司更值得看好、具有更高的投资价值呢? 为此,业内人士纷纷提出了自己的评价标准。综合来看,氧化铝长单比例、电解铝产能、吨铝电力成本以及一体化程度等因素受到广泛关注。 长单比例包括两方面的内容。一是通过长单完成的采购占总采购量的比例,二是长单合同规定的氧化铝价格与电解铝价格的挂钩比例。因此,它实际上反映了各家企业的氧化铝成本。由于氧化铝目前正处于价格下降通道,因此,过多的长单意味着电解铝企业无法充分享受到氧化铝降价带来的好处。 目前,包括焦作万方、包头铝业和兰州铝业在内的几家中铝系公司都已与中国铝业签订了氧化铝供销合同,07-10年的氧化铝将基本来自中铝。其中,焦作万方2007年的合同价为上月上海期货交易所三月期货铝锭结算价加权平均值的14.3%;2008年为16.2%;2009年和2010年则为17%。而兰州铝业和包头铝业的挂钩比例都是17%。 按照业内人士的预测,如果电解铝均价维持在18000元/吨的水平,17%对应的氧化铝成本为3060元/吨,高于目前的氧化铝现货价格,而如果氧化铝继续降价,现货采购的成本优势将更加明显―――当然,其中也蕴含着氧化铝价格反弹和电解铝价格下跌所带来的风险。 电解铝产能是分析师关注的另一个重点。从2005年产量看,云铝股份、包头铝业、焦作万方绝对产能居前;但以单位股本产能看,中孚实业以7.17吨/万股处于领先地位。很显然,在电解铝盈利能力不断增强的背景下,单位股本产能越大,意味着每股收益的增长空间也越大。 另外,电力成本也是电解铝生产中的一项主要成本。从上半年情况看,中孚实业电价在0.27元左右,在几家公司中最低,其余的多在0.35元附近,其中,云铝股份电价达到0.38元。 不过,尽管云铝电力成本偏高,但它仍受到包括天相、光大、国金等研究机构的青睐,主要原因在于其一体化的发展方向。 天相投资顾问的牟善同认为,随着氧化铝产量的大幅增长,铝土矿供应渐趋紧张,价格趋涨;而从下游看,初加工产品供应过剩、出口受限的形势难以逆转,因此,具有从铝土矿到深加工一体化的公司将表现出更好的盈利能力。 云铝股份目前合资成立了云南海鑫铝资源公司,占55%的股权。海鑫铝将主要开发文山的铝土矿资源,计划建设年产80万吨氧化铝项目及配套的矿山开采项目。第一期工程计划2007年底投产,2008年将产氧化铝30万吨;二期预计2008年底投产。 另外,云铝还计划投资5亿元,建设15万吨的高精铝材生产线。牟善同表示,届时公司铝土矿-氧化铝-电解铝-铝材产业链将更加完整,盈利能力也将更上一层楼。 主要电解铝公司产能对比 公司05年产量(万吨)总股本(亿股)单位股本产能(吨/万股) 焦作万方20.74.84.31 兰州铝业16.65.43.07 包头铝业25.64.35.95 云铝股份32.45.46.00 关铝股份11.33.63.14 中孚实业16.52.37.17 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 绿色祛斑新势力(图) |

| 脉管炎 老烂腿怎么治 |

| 白发、脱发--怎么办? |

| 警惕:鼻炎-咽炎-危害 |

| 口臭口腔溃疡一网打尽 |

| 帕金森患者--请留意 |

| 我国治肿瘤获重大突破 |

| 妙治哮喘、气管炎!! |

| 高血脂--隐形杀手! |

| 痛风!!治疗新突破! |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |