陕解放A 低估区域百货龙头 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年10月21日 05:37 中国证券报 | |||||||||||

|

按现金流贴现(DCF)估值法计算,陕解放A(000516)合理静态估值应在8.02元;如果以相对估值法计算,预计公司2006、2007年每股收益分别为0.30、0.39元,可以给予25倍市盈率。综合绝对估值与相对估值,我们给予公司7.5元的目标价,建议“增持”。

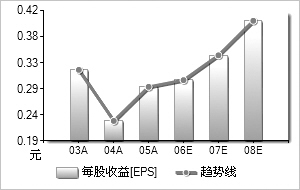

零售业务仍为主导。从2005年底开始,公司开元商城进行了大规模调整:改装了原有的五层、六层、七层,新增经营面积近1.3万平米;进行了大规模的品牌结构调整,从原来经营大众品牌,开始向中高档时尚百货转变。我们预测,开元商城2006年能够对公司销售额贡献18.82亿元,产生净利润约6000万元。未来三年,开元商城将以内生增长为主,2007、2008年销售额保持10%的增速,净利润保持年均20-30%的增速。 此外,为了能够做大做强零售主业,公司积极探索百货连锁发展模式,正在实施的项目有西稍门商城项目。目前,该项目土地已经取得,完成了初步规划,预计2006年第四季度正式启动,于2009年第二季度建成投入运营。 能源行业潜力较大。公司自2005年底以来,收购了两个大型能源项目,包括煤炭开采项目和板岩开采业。公司在2005年12月10日投资参股了陕西横山县天云煤矿,预计2007年此项目能进入盈利期。此外,公司在2006年8月23日受让了天竣能源75%的股权,该项目拥有较大优质资源价值。 公司属于优质的区域性商业龙头。经过2005年底到2006年初的改装,公司经营绩效将会有所提高,在毛利率方面也会有所增长。而在开元商城自2001年开始投入全面运营的5年中,公司已经拥有一批成熟的管理团队,为“开元百货”这一品牌的拓展奠定了良好基础。公司现正处于转型阶段,百货业务内生增长潜力较大,预计未来将面临更大发展机遇。 每股重估价值在17.95元。公司子公司西安开元商城有限公司拥有的商业物业为开元商城,位于西安市黄金地段。西安市区以钟楼为中心,四条大街向四个方向辐射,开元商城位于钟楼东南角,交通方便,不仅能够吸引当地消费者,而且游客流量较多。如果以商业地产重估价值来计算,重估价值在20亿元。 同时,公司投资参股了一系列项目,如西安市商业银行、陕西汇华典当行有限责任公司等。其中,西安海天天线科技股份有限公司已在香港上市;而对于所持西安市商业银行的股权,公司计划溢价10%以上转让。 通过计算,我们得出公司重估资产价值在33.18亿元,剔除公司负债6.58亿元,折合每股重估价值约为17.95元。 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)1,346.931,509.101,626.711,888.002,088.002,338.00 增长率(%)19.2512.047.7916.0610.5911.97 净利润(百万元)41.7129.9738.2644.7251.2260.22 增长率(%)14.65-28.1527.6616.8814.5317.57 每股收益0.320.230.290.30190.34570.4065 市盈率20.1628.0422.2421.3618.6615.87 PEG1.38-10.81.271.280.9 △图表数据来源:Wind资讯 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 祛斑-历史性突破! |

| 脉管炎静脉炎糖足专治 |

| 白发、脱发--怎么办? |

| 鼻炎--咽炎--怎么办? |

| 口臭口腔溃疡一网打尽 |

| 帕金森患者--请留意 |

| 我国治肿瘤获重大突破 |

| 妙治哮喘、气管炎!! |

| 高血脂--隐形杀手! |

| 痛风!!治疗新突破! |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |