吉林森工 受益林权改革第一股 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年10月21日 05:37 中国证券报 | |||||||||||

|

结合未来林业行业的快速发展趋势,我们认为,作为产业链最为完整的林业上市公司,吉林森工(600189)值得投资者长期持有,直至林业、建材业发展减速。给予公司“推荐”的投资评级。

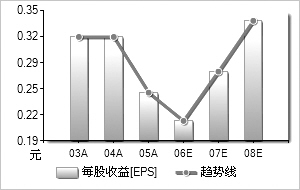

林权改革促进林业发展提速。林权指森林、林木和林地的所有权、使用权、收益权和处置权。此次林权改革就是将林地的所有权与林木的经营、处置权分离,允许个人在政策许可的情况下,充分享受林木资产带来的收益。 我们认为,此次林权改革将从制度上促进林业的内在发展,是在林业发展历程中首次出现的强烈内在增长需求。在可以预计的未来数年里,林业行业的发展将由原来的缓步增长趋势向快速增长趋势演变。 产品价格一涨再涨,成长之路已经开始。今年下半年以来,人造纤维板基材从8月份到9月份已经连续多次提价,从每立方米均价2200元上升到2600多元,上涨幅度接近20%。其中最为明显的现象是,以前买方可以分期向上游厂家付款甚至拖款的日子已经远去。地板厂商大部分通过提高地板价格来减轻成本压力。 提供基材可以通过天然林和速生林来解决,由于天然林早已是各有所属,唯一能够增加的供应来源只有速生林。速生林的生长周期一般为5-7年,因其可以反复种植、反复砍伐的优点,是作为基材的最快来源。但是,我国目前种植速生林的政策不明晰、种植成本高、周期长,一直很少有企业进入。现在出现基材紧缺之后,7年以内速生林产能不能扩大,而目前我国的人造板基材就有2000多个品牌,年产量5000万立方米,并以每年10%的速度和建材市场一起成长。 面对未来数年甚至更长时间的供求失衡,林业行业中的资源型企业将会得到最有利的发展时机,吉林森工作为林业上市公司中产业链最为完整、大股东实力雄厚的优质林业企业,成长之路已经开始。 股权激励确保成长预期。森工集团承诺:在股权分置改革完成后,将积极倡导对吉林森工决策层等重要管理人员、核心技术(业务)人员,以及其他为公司作出重大贡献的正式员工实行股权激励制度。公司在第三季度报告中也提示:该项承诺正在计划准备阶段。我们认为,一旦吉林森工的股权激励能够得到落实,那么,在林业行业未来快速发展的预期之下,作为上市公司中的林业第一股,吉林森工未来的成长性将能够得到有效的保障。 △图表数据来源:Wind资讯 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)828.631,120.331,166.921,280.091,425.281,494.99 增长率(%)14.735.24.169.711.344.89 净利润(百万元)100.26100.5478.366.5685.84105.66 增长率(%)-3.940.28-22.12-14.9928.9723.09 每股收益0.320.320.250.21440.27640.3403 市盈率19.6319.6325.1229.2922.7218.45 PEG-4.9870.29-1.14-1.950.780.8 制表:龙跃 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 祛斑-历史性突破! |

| 脉管炎静脉炎糖足专治 |

| 白发、脱发--怎么办? |

| 鼻炎--咽炎--怎么办? |

| 口臭口腔溃疡一网打尽 |

| 帕金森患者--请留意 |

| 我国治肿瘤获重大突破 |

| 妙治哮喘、气管炎!! |

| 高血脂--隐形杀手! |

| 痛风!!治疗新突破! |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |