��ƥ�� �ɳ�ǰ���������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��10��14�� 00:47 �й�֤ȯ�� | |||||||||||

|

����

�����������ķ�����ϵ������������Ʒ������֧����ƥ�ǣ�002029��ʵ�ֹ�ģ���ź����ʳɳ���������Ϊ����˾δ����ǰ���������ʣ���A���г��ϲ��ɶ�õijɳ��ԽϺõ��Ƚ���Ͷ��Ʒ�֡�

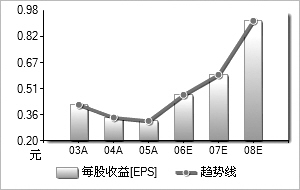

����������ϵ������졣��˾Ŀǰӵ�и���ȫ����40���ʡ�������̺ͳ���1300�ҵ��ŵ꣨���Դ�����Ӫ��ϵ�ľ�ϸ��������֧�ֹ�˾����ij������ź��ն���������ߡ�������Ϊ����ƥ�����ŵ������ԶԶδ�ﵽ���ͣ��Ÿ�����������ŵ궼�ﵽ����3500�ң������չ�˾�����Ŀ����ٶȲ����ǹ�˾δ���ڴ����ƾ�Ӫ����ij���������������Ϊ��˾δ��3-5���ڹ�˾�����ٶ�20%������10%����������30%������Ԥ�����Ƚ���ʵ�ֵġ� ����Ŭ�������и߶˵�Ʒ��������Ʒ�Ƶij�����������Ҫ��ȷ��Ʒ�Ʋ��������������������ߵ��ҳ϶ȡ��������ڲ�ͬ�����������Ų�ͬ�ľ�������Ʒ�ƶ�λ���ں�����˿�Ⱥ���������г������ı仯�������Եĵ�������������Ⱥ��Ĺ��̡���˾��Ʒ�ƶ�λ�����Եشӡ�ƴ����ҵ��ת����ʿ������װ���ʡ���ͬʱͨ����������������ݵIJ��ظ���Ʒ�ơ��˶����͡����Ԫ�أ�����Ӧ����Ⱥ���������Ʒ�ʷ������������������Ϊ����˾��������Ⱥ�干ͬ�ɳ���Ʒ�Ʋ��������ڹ�˾���̳�������Ⱥ�壬���Ʒ���ҳ϶ȡ� ������Խ������ҵ�Ĺ����ϰ��������ļ������з�Ʒ���У���ƥ����������ʹ��ӵ���������ھ������ֵľ�Ӫƽ̨����˰�淶��Ϊ��ҵ�����˳����Ƚ���Ӫ�Ļ�����ְҵ�����Ŷӵ��γ�����ʹ��ҵ�ľ�Ӫ�����˾����������̱仯����˾Ŀǰ��ְҵ��������������Ȩ���������ƵĽ�ȫ�������Լ��������Ϻ�ERPϵͳ�ィ�����Ѿ�����һ�����л����ھ����������л�ﱸ���е����������ڼ�Ѹ������˴˵IJ�ࡣ��Ȼ��Ʒ�Ʋ���Ӫ���ľ�ϸ�������ȷ��滹�кܳ���·Ҫ�ߣ���������Ϊ��ƥ��Ŀǰ���Ⱦ������ֵ��ȷ�����ʹ����DZ����������������ġ��ɳ����¡��� �����Կɿ�����������ڹ�ֵ������������ҵ�ijɳ��ռ��Լ���ƥ��ȷ�еijɳ��ԣ�������ͬ�г�Ŀǰ�����2006��30�����ҵ�PE��ֵˮƽ��Ŀǰ����г��������ͱ��˷ֱ�Ϊ35����30��������Ȼ���ڹ�ֵ��û���㹻�Ŀռ䣬�����ڳ���Ͷ������������˾δ����ǰ���������ʣ���A���г��ϲ��ɶ�õijɳ��ԽϺõ��Ƚ���Ͷ��Ʒ�֣�������ǽ����ڴ˽�������룬����δ��ȷ�еijɳ����档ά�֡����֡�������2006��2007�Լ�2008��EPS0.40Ԫ��0.55Ԫ��0.75Ԫ��ӯ��Ԥ�⣬12����Ŀ��۶�Ϊ17Ԫ�� ������ͼ��������Դ��Wind��Ѷ ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��184��47245��63312��83400��56502��86646��75 ���������ʣ�����24��1933��1527��3628��0425��5428��61 ������������Ԫ��24��9728��8935��5552��5365��76101��38 ���������ʣ�����12��4815��723��0547��7625��1954��17 ����ÿ������0��41620��340��320��47540��59510��9174 ������ӯ��32��9440��3242��8428��8423��0414��94 �����Уţ�2��642��571��860��60��910��28 ����ͼ�������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |