ë���ʻ�����ҵ�������ռ� | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��25�� 00:33 �й�֤ȯ�� | |||||||||||||

|

����

�������չ�˾����о�����û��ô���ˣ���������Ѯ����78.4��Ԫ/Ͱ����ʷ�ߵ����ԭ�ͼ۸�22�����д���60.19��Ԫ�İ����µͣ����ڵ������ҵ��������������������ǰ��������ӣ��°����������������۸��̨��ˮ���ѵ������ӯ������һ���ٸġ�

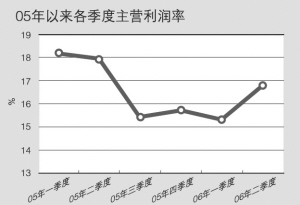

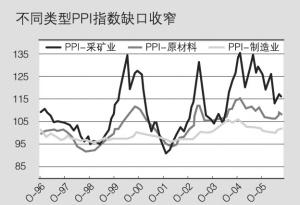

������ʵ�ϣ�������ԭ�ͺ���������һ��ʱ�����������ʴ���ԭ���ϼ۸���ֻ���̬�ƣ�������ʿ��Ϊ��������Ʒ������ҵ�۸�ָ��ȱ����խ����ζ��������ҵë���ʽ���������03-04��ļ۸�������ҵ��������δ��һ���꣬���й�˾ҵ���������ֳɱ������������� ����������ë���ʴ����� �����д����µ��б�ҵ������������ҵ����ʿ�е����졣��ʹ�۳��������е��¹ɣ����й�˾�ϰ���ҵ���Գ�����ͬ��6%���ҵ������������ǰ4%-20%���»�Ԥ���γ���ǿ�ҷ�� ��������ԭ������Ѱζ���������й�˾�������������������ı仯�Դ������˽��͡������ϰ��꣬���й�˾Ӫҵ���ú�������ռ��Ӫ����ı�����ȥ��ͬ�ڵ�8.83%�»���8.07%��ҵ����ʿ��Ϊ�����־���ڹɸĵ�һϵ���ƶȱ��������£����й�˾����©��������õ��������ơ� ������һ���棬���Ծ�Ӫ�����ԭ��ҲΪ�����������������Ҫ���ף�������������ë���ʵĴ�������ʵ���ϣ�һ�������й�˾��δ�߳�ë�����»��Ĺ���������г�������ҵ���Ƚϱ��۵���Ҫԭ���ڶ����ȣ�ë�������ƵĹյ���Ȼ�γɡ� �������ݸ��ڶ��ڱ��棬���Ǽ���ó���ȫ�����й�˾2005������6�����ȵ���Ӫҵ�������ʡ������ʾ����ָ���05��һ������18.17 ����%һ·�»���06��һ������15.31%����������������ȣ���ָ����ٻ�����16.79%��ˮƽ�������У�������ҵ���ر��ǻ�е���ҵ������ҵë���������������ԡ� ������Ӫҵ��������������Ӱ�쵽���ж���أ��Զ�����12219��Ԫ����Ӫ���루���걨����-һ�������룩���㣬��������15.31%������16.79%��������Ӫ��������180��Ԫ��ռ���ϰ���1061��Ԫ�������16.95%�� ����PPIָ��ȱ����խ�����Ȼ�� ����7-9�£��������ʴ���ԭ���ϼ۸����Ƶ�CRBָ�������µ�����������ij����ʾ������һ�����У���������PPIָ��ȱ��������խ������ҵ��ҵ�ijɱ�ѹ����ʼ���ᣬ������ë���ʻ�������ͷ�ƺ����������� �����ӽ����ĽǶȣ���һ�����ܷ�ȷ�����д��۲졣������ҵ��ר�ұ�ʾ�������β�Ʒ�۸��»�ԭ���˼�����������ڶ������γ���ȷ���жϡ� �������������ܵ�ԭ�͡������Ȳ�Ʒ�۸�������ǵ����ƣ����ܵ����Ƶ��������ֶ�ԭ���ϼ۸��γ�ѹ��������CRBָ����λ�������Ҫԭ������о���ʾ�����ڲ��ܽ��Ǽ�������ȫת�ޣ���������������ҵ���ʱ���֧�������Ѿ��Ż��� ������һ���棬����ӯ��Ҳ������������ҵ�������ŵIJ������������������еĵ��͡����ڲ������ͷţ�����ǰ7���£��ҹ������������ﵽ711��֣�ͬ������49.5%�����ͬʱ����������������6.8%��395��֡���ֱ�Ӵٳ��˽����������۸�ı����� ������ʵ�ӱ����Ͽ����������������������������ι������ţ����Ǿ��ù��ɶ������ڲ�ҵ�����ϻ��η���ı�Ȼ���������������ʿ�²⣬���ܴ������Ͽ�������ҵ���ܹ�ʣ���ҹ����õĻ�����������һ����15.31%����Ӫ�����ʻ�����һ�������ġ����̵��ߡ����ڴ˻����ϵ������ʷ�����Ӧ��ǿ���ġ��µ���֧�š� �������й�˾ҵ�������ܻ� ������ë���ʹյ���ֺʹ���ԭ���ϼ۸��µ����£�ҵ����ʿԤ�ƣ����й�˾ӯ����������һ�������� ������̩�����ĺ���۱�ʾ�����NYMEXԭ�ͼ۸�ά����61��Ԫ���䣬�ҹ�����Ʒ���۸��µ�����ʯ���ļ���ÿ�����潫�ﵽ0.20Ԫ����������������������6300Ԫ/���µ������µ�3800Ԫ/�֣���ʹÿ�ֵ�����ɱ�����4100Ԫ���ϣ��������������������£�һ��15��ֲ��ܵĵ������ҵ��������Ӿ�����4��Ԫ���ϡ� ����������ʵ��������ܻḴ�ӵöࡣһ���棬�൱�����ҵ����������ҵ�����ܵ����β�Ʒ�۸��»��ļ��Ӱ�죬���й�˾�ܻ������ͬʱҲ���������մ����ζ���Ӳ�ҵ���۸��ĽǶȿ���ԭ�ͼ۸��µ��������γ�ʯ�����ϳ���ά����װ����ҵ�ɱ����½��������������������ҵ�����ϸ����ܵ�����ǣ������ӯ���������������ܵĻָ������źͼ۸�IJ����µ�������˸������������������豸����ҵ�������������ռ䡣 ������һ���棬������Ʒ�۸���»���Ȼ����Щ��ҵ��ӯ����������Ӱ�졣һ��ֵ��˼���������ǣ�������ӯ��״���Ĵ����˳���������й�˾�������ʲô�����ۺϽ���أ� �����Դˣ�ҵ����ʿ�Ŀ����ǣ��ӽ�����״�������ҹ����ڴ�����Ʒ�ľ����ڹ�����ˣ�CRBָ�����»����ҹ���ҵ����ӯ����Ӱ��������ġ����ͬʱ����������ҵռ�����ʱ��г��൱����ֵ������ʯ�͡��к��͡��й���ҵ�ȴ������εĴ���ҵĿǰ��û�е�½A���г�����ˣ����й�˾�IJ�ҵ�ṹ����һ��ǿ����������֮��IJ��졣����Ŀǰ����ֵ�ṹ��ԭ���ϼ۸���µ��������������й�˾����ë���ʺ;����ʵĸ��ơ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |