G�б������������Ǿ������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��23�� 05:33 �й�֤ȯ�� | |||||||||||

|

����

����δ�����꣬G�б���600208���Ķ��������Ŀ�����뿢�������ڣ��⽫�ƶ���ӯ����������������Ԥ��2007��2009�꣬��˾ÿ��ƽ���ľ�������10��Ԫ���ҡ������趨��˾δ��һ���ڵ�Ŀ���Ϊ7.50Ԫ��Ͷ������Ϊ�����ţ�2����

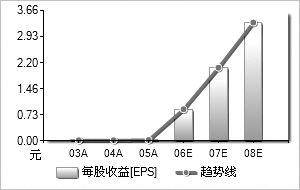

�������������Ǿ���������˶�������ָ���ǰհ�Ժ����ԡ���˾����70%�����ش���λ���й��������Ծ�ij����ǵ������Ӷ����Ծ���������ؾ��������ͲƸ����۵�˶��������������ŷ��棬����ơ���������صȹ�˾����ע���ڴ���з�չ��ʵ�С�3+X��ս����ȣ���˾�Ѿ������ߺ����Ž���̩���Ⱦ���DZ������С���У�����������º����Ź���������÷�չDZ���ij�ǰ�жϺ������Ͷ�ʴ�����ҲԤʾ��˾���Իرܴ���������г��ϵļ��Ҿ����������ڵ��ض�ռ��ͷ�� ������������Ժ�˾�Ŀ�����ģ������ֵ��A�ɵز���������ǰ�С���ǰ��G�б����������º����Ŷ����������չ��ʲ��Ĺ������ױ����飬�����ʵ���ǣ��º����żƻ���ÿ��3.21Ԫ�ļ۸���12�ڹ��б���Ʊ���������꣩����Ϊ�Լۣ���˾���б�ע��������18�����ز���˾�Ĺ�Ȩ�������㽭������������˾����������Щ��Ȩ��������ֵΪ41.05��Ԫ�����۸�Ϊ38.52��Ԫ������6.2%�� ������������H���г�������A���г��У�����Ͷ���߶�����ƫ����Щ������ģ�ϴ�ķ��ز���˾������̫��ע�С�С�Ϳ����̣����˴�˾�������и����ƵĹ�˾���������ȡ���Ʊ�Ŀ�Ͷ���Ժ�������ǿ֮�⣬�г��ձ�Ԥ�ڴ�˾����δ������ҵ������ʤ���� ������ɶ�������֮��G�б������ش�������840��ƽ���ף���������ơ����������Ը��ڽ�ؼ��š����̵ز������ȳǣ�������ֵ���棬����Ԥ�ƹ�˾��������ֵӦ�ó���110��Ԫ���ڷ��ز����й�˾������ǰ�С� �������ڳ�Զ���㣬��˾����ע���ʲ��������Ͷ���ƫ���Ƚ��ͱ��أ�����������С�ɶ�����ע����ʲ��У���Լ������֮һ���ҵ��������������δ��ȡ����֤��δ������������Χ������������Ŀ�����漰�����мƻ����º�����Ҳ��ŵ��Զ��������ֵ�ļ۸���δ������ע���б�������Ҫ���ǣ������ֽ������ֵķ��������п�����Ŀ�ľ���ֵ���������Ƿ��ִ˴ε��ʲ�����Ҳ����ƫ�ڱ��أ����кܴ����ֵ�ռ䡣�������е���Ŀ֮�⣬��˾���д�������Ŀ���ڽ�Ǣ��ǰ�ڲ��С�δ���ں��ʵ�ʱ������˾����ø����Ͷ�ʻ��ᡣ ������ͼ��������Դ��Wind��Ѷ ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��551��47853��891��113��222��538��003��594��005��085��00 ���������ʣ�����36��754��8430��37127��9941��6141��49 ������������Ԫ��4��296��66��962796441��041��00 ���������ʣ�������7253��855��453908��62130��8261��65 ����ÿ������0��020��020��0280��89212��05913��3284 ������ӯ��317��5317��5226��797��123��081��91 �����Уţǣ�4��415��941��5800��020��03 ������ͼ����Ծ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |