|

���� G��֮��

������ָ֤��

�����人������ �

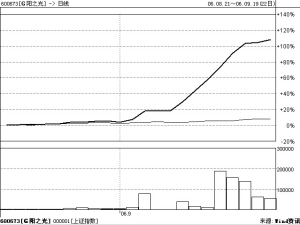

������9��6�չ����ⶨ��ǹ���������Ʊ��G��֮������������ͣ��ʮ���������������˹ɼ۷���������ʲô������ֻ��ǰ�������ǵĹ�Ʊ���ǿ���أ�������Ϊ��Ҫ���������ԭ��һ�Ƕ������������˲�ҵ���������˸ùɵ����ڼ�ֵ���г����˽����ع������Ǹùɴ�ǰ�������ǣ��ڹ�ָ����Լ70%�ı����£��ùɹɼ���8������Ѯʱ���ص���3�³���λ�ã����ڽ�ǿ�IJ���Ҫ��

��������������ֵ�ع�

�������ݹ��棬G��֮�⽫��������������3.7�ڹɹɷݣ���ļ�ʽ��������ع���֮���������������ʡ�������Դ�ֹ�˾���1�����ˮ��������������Ŀ�Լ��������ҵ���ڶ��������ߴ������������ɲ����ʲ���

����G��֮���ǰ���dz����ɷݣ�2003�����ڹ�˾�����ش��ʲ��������ҵ��ԭ���������о�ҵת�����ˮ����ҵ��������ʾ����ˮ�����������ı���Ϳ�Է�������Ϳ�����ˮ���л�Ϳ�㣬ͬʱ���з���ʴ����ù��������ζ�ȹ�Ч����ҪӦ����ɢ�����У���Ҫ���ڿյ��ϣ�Ҳ�в��ֵ��������ϣ�����ȻG��֮����ˮ���ڹ����г�ռ���ʳ���20%��λ�ӵ�һ�����ǹ�˾�Ͼ���Ʒ�ṹ��һ��ͬʱ����ҵ�����οյ�ҵ������ȱȽϸߣ��յ���ҵ�IJ�����Ȼ��Ӱ�쵽��Ϊ���ε���ˮ�����г��ռ�Ƚ����ޡ����⣬��ˮ������Ҫԭ���������ⲭ����һ���������������������۸���ձ���ֽϴ���ȵ����ǣ��ҹ�Ӧ���ţ��Թ�˾ԭ���ϳɱ�Ҳ�������ս����ͨ���˴ζ�����������˾��ҵ���ӵ�һ����ˮ��ת��Ϊ��Ԫ�����ӹ���ҵ��ʵ�����ӹ���ҵ��һ�廯����Ϊ���ڹ�ģ���ĵ��ӹⲭ�����ɲ�����ˮ��������ҵ��ӵ���������ӹ���ҵ������ҵ���ⲻ���ɽ���˾��ԭ�ϳɱ��������Լ��ٹ������ס��ر���������ʹ��˾���ʲ���ģ��ӯ���������Կ�Խʽ�������й�Ԥ����ʾ���������������07��1��1����ɣ���ʹ��˾���ʲ���2.7��Ԫ����20��Ԫ���ң�������07�꾻����2.5��Ԫ�����������ܹɱ�5�ڹɲ��㣬G��֮���ÿ�����潫��2005���0.21 Ԫ������2007���0.56Ԫ��

����Ͷ���ʽ���ⷢ��

������Ȼ�ɼ������ع������г�������˷���ٴ���Ͷ���ʽ���ⷢ�ӵ����ɡ��ӵ缫������ҵë���������������г�ռ������ߵ�G�ں�Ҳֻ��Լ25����һ��Ĺ�˾Ҳ����20�����ң�û���㹻������֧�ֹɼ��ڶ̶�ʮ���ڷ��������Dz�������һ����ɼ����ƣ�����3��14�գ���ɼ۴ﵽ����������ͼ�3.50Ԫ�����ͬ�������ǣ��ɼ���6��6�մﵽ��5.40Ԫ�����������;����8��21���ٶȻص�3.65Ԫ�ĵ�λ�����������۲���0.15Ԫ����ͳɽ�����3578�֣�����������13�������ճɽ�����8000�ֵĵ�������˵�������������ã�Ͷ���ʽ���ǰ���룬�ڷ����������������������ڹɼ��Ѿ���ַ�ӳ���г�Ԥ�ڣ������Ƿ��ϴ���Ͷ���رܡ�

�������һ����G��֮������ָ֤�����ƶԱ�

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

|