G��ɽ ������Ŀ��ʹ��������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��16�� 01:33 �й�֤ȯ�� | |||||||||||

|

����

����G��ɽ��600396��2007���2009��ֱ���������Ϊ������������ȣ������������ֱ�ﵽ133����50�����ֱ�����ڶ���������Ŀ������ú��ʯ�糧�Ͱ�Ӣ���糧��Ͷ�����������������ּ�ֵ��������Ϊ����˾2006�������ֵ��7.8Ԫ��

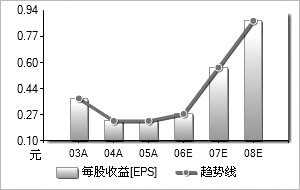

����2006��2007����Ͷ��Դ���ز��㣬2006�������ط�������˾�羰���á���2�·ݿ�ʼ��Ӫ�ڡ���ɽ�����������Ϳ�ʼ���ֵ�����Ӧ���㣬�Ըߺ�����ҵ��ȡ�˴������Ĵ�ʩ����������ʡ������ʮһ�����滮����������ƻ�Ͷ����Դװ������15540MW��ƽ��ÿ��������װ��3000MW���ң����л��9670MW���ȵ�����3970MW��ˮ��1400MW�����500MW���ٿ�2006����µ�ԴͶ����112��ǧ�ߣ���������6.5%���ٿ�2005������������ʡ������Ŀ�ܶ�Ҳ����300��ǧ�ߡ��ɴˣ�G��ɽӭ����չ������ ������������Ͷ����Ŀ��������������һ�Ǹ���ú��ʯ�ȵ���Ŀ��Ԥ�Ƹ���Ŀ����ӯ��ƽ�⣬��2007�갴�ո���Ŀ���б���Ļ������裬�õ糧��Ϊ��˾����������8000�����ϡ����ǰ�Ӣ����ɽ�糧���õ糧��ͻ�����ص��ǵ�����ȼ�ϳɱ������ض�ú�ɱ�50Ԫ�����������˳����㣬���������·����·���������³ɱ���270��280Ԫ�������ۼ���400Ԫ���ң�����ú����͵糧�ɱ����ƣ�Ŀǰ��˵���Dz����붫���������ۣ�������뾺�������൱���ơ�ͬʱ����˰����15��˰�ʣ���2��3����2008��2009Ϊ��˰��ȣ��� ����2006�������ֵ��7.8Ԫ����˾2007���2009��ֱ���������Ϊ������������ȣ������������ֱ�ﵽ133����50�����ֱ�����ڸ���ú��ʯ�糧�Ͱ�Ӣ���糧��Ͷ������������Ŀ�Ļر��ʷdz��ߣ�ROE�ߴ�30�����ϣ���һ�������Ŀ��ӯ��������һ�����ϡ� ����Ŀǰ������Ŀ�����г���ת�õ�һ�������ǡ����óɱ�������ֱ�۵Ŀ���ͨ���չ�PE������ת�ü۸�ĸߵͣ�2006��G�����չ�PE��Լ10�����ң����ǿ��Լٶ�����һ�����ʹ��ۣ���ô����ú��ʯ�Ͱ�Ӣ����Ŀ��2006���2008��Ĺ��۷ֱ���Դﵽ17��33�ڣ���˾Ȩ���Ӧ�ļ�ֵ�ֱ���8.7�ں�10.2�ڣ��ֱ���12���������ʽ������֣���2006��ļ�ֵ�ֱ���8.7�ڡ�7.1�ڣ��ϼ�Լ15.8�ڣ��۳���ʼͶ�ʳɱ�5.9�ڣ����Լ10�ڣ��൱��ÿ�ɹɶ���ֵ3.2Ԫ�� ������˾2007��ľ�����۳�����ú��ʯ��Ŀ����9425��EPSΪ0.313Ԫ����15����ֵ�õ�������ֵ4.6Ԫ���������������ּ�ֵ��������Ϊ��˾2006�������ֵ��7.8Ԫ�� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��109��2176��72339��2403��421��272��411��328��25 ���������ʣ�������70��2461��8391��9418��93215��414��39 ������������Ԫ��48��7951��7950��2360��84126��9193��65 ���������ʣ�����38��026��15��3��0121��12108��5852��6 ����ÿ������0��37530��230��230��27530��57420��8763 ������ӯ��19��1631��2631��2626��1212��528��2 �����Уţ�0��55��08��10��381��240��120��16 ������ͼ��������Դ��Wind��Ѷ ����ͼ�������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |