广州国光 未来两年有望高速增长 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年09月09日 01:23 中国证券报 | |||||||||||

|

广州国光(002045)处于很好的布局阶段,短期的利润增长停滞不会影响其未来的高速增长。预计公司2007、2008年营收及净利复合增长率将不低于50%。预计公司2006-2008年每股收益分别为0.38、0.65和0.92元,维持“强烈推荐”的投资评级,年内目标价12元以上。随着公司成长性逐步为市场所认同,2007年其很可能获得更高的估值水平。

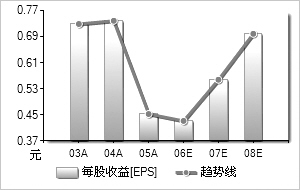

国内扬声器领域龙头企业。据统计,公司扬声器产品的销售额和出口创汇额已连续11年列国内同行业第1名。特别是在用于音响的扬声器和音箱产品领域,公司在客户群、设计技术、生产工艺、质量控制等方面均具有较为突出的竞争优势。 电声行业产业转移正在进行。电声行业的巨头大多集中在美国、欧洲地区,如美国的Harman和BOSE,但是这些厂家都没有在国内建立生产基地,未来如果专业的音响厂家在我国建立生产基地,将会释放出更多的外包业务给配套厂家,公司将因此面临更多发展机会。 公司是众多国际知名企业和国外专业厂商的OEM/ODM供应商。类似于HARMAN、BOSE之类的高端客户,其年销售额为30亿美元,但目前公司所获订单连1个百分点都不到,未来可增长空间足够广阔。 业绩短期停滞不足惧。2006年上半年,公司净利润基本上与2005年上半年持平,给投资者的印象是企业完全没有增长。但实际情况是,公司相对2005年下半年的利润环比增长达到50%。2005年下半年,公司工厂搬迁至新的厂区,所以尽管当年下半年主营利润高于上半年,但由于管理费用的快速增加,导致下半年利润明显低于上半年。2006年上半年,公司的三项费用基本和2005年下半年持平,但企业取得了和2005年上半年基本相当的净利润,这说明企业的实际获利能力增加了。 此外,2006年公司毛利率进一步下降,我们认为这和公司承接了毛利率较低的DAT订单有很大关系。由于预计DAT订单在2006年上半年已经完成大部分,因此预计2006年下半年该业务订单比重会比较小。同时,我们预计公司2007年订单结构及客户结构将会出现新的调整,总体毛利率有望回升。 我们认为,10亿元收入规模以下的公司,如果所处的市场足够大,同时企业的行业地位比较高,且执行了正确的战略,那么其成长的弹性是非常大的。我们预计,2006年公司的收入将达到7亿元左右,未来三年内,公司收入有望快速增长,达到20亿元的规模。 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)319.38374.56480.96618.89799.321,017.86 增长率(%)-7.2217.2828.4128.6829.1527.34 净利润(百万元)51.3152.0845.0468.5589.05111.94 增长率(%)5.191.5-13.5252.229.9125.7 每股收益0.730.740.450.42850.55660.6996 市盈率12.0511.8919.5620.5415.8112.58 PEG2.327.92-1.450.390.530.49 △图表数据来源:Wind资讯 制图:龙跃 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 公务员考前培训招加盟 |

| 姊妹开店!!! |

| 白发、脱发--怎么办? |

| 关注疝气---绿色疗法 |

| 主力最新谋划暴动股 |

| 清除“口臭”爽 爽 爽 |

| 治肿瘤,有新方法! |

| 数万子宫肌瘤患者首选 |

| 高血脂-隐形杀手! |

| 痛风治疗新突破(图) |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |