G太钢 不锈钢龙头呼之欲出 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年09月09日 01:23 中国证券报 | |||||||||||

|

G太钢(00825)通过增发收购太钢集团钢铁主业资产后,产业链得以完善,将确立其在不锈钢市场的龙头地位。预计公司2006-2008年每股收益分别为0.61、0.98和1.60元,目标价5.85-6.35元,维持“推荐”的投资评级。

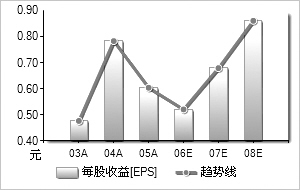

世界不锈钢产销龙头地位将确立。公司日前收购太钢集团下属焦化、烧结、炼铁、炼钢和轧钢系统,购销系统,研发系统,能源动力系统,以及集团在建150万吨不锈钢项目。随着新建150万吨不锈钢项目陆续建成投产,公司将可实现年产300万吨不锈钢和700万吨普碳钢的产能。新建150万吨不锈钢项目目前进展很顺利,预计公司2006年不锈钢产量将达到126-128万吨。 我们预计2009-2010年国内不锈钢产销量为900-1000万吨,公司具备的成本、技术优势以及未来300万吨的产能目标定位,将主导中国不锈钢市场,目前国内主要竞争对手在规模上均不可与公司同日而语。 积极向上、下游产业延伸,逐步形成完整的产业链。公司通过整体上市收购太钢集团钢铁主业资产,形成钢铁生产完整工艺,钢铁生产的产业链得以完善。 在上游,公司对金川镍矿的持股比例已由5.9%提高至10%,并形成战略同盟;2006年5月5日,公司与世界第一大镍制造商INCO公司签订合资合作意向书,双方将在太钢园区合资建设通用镍冶炼项目。 在下游,在公司厂区附近建设不锈钢产业园区,由太钢集团建厂房、负责管理和招商,此举可减少产品长距离运输成本,并可有效改变公司目前“30%为直供用户,70%为流通商”的销售格局。此外,公司还在下游战略直供用户附近建立加工配送中心。 核心竞争优势源自成本及技术研发。成本及技术是不锈钢市场竞争成败的关键。公司在铁矿石、焦煤、电等方面具有先天优势,比如,母公司太钢集团拥有年产140万吨铁精矿粉的峨口铁矿、年产190万吨铁精矿粉的尖山矿,拥有储量15亿吨、可采量12亿吨的山西吕梁铁矿,当前公司85%铁矿石自给。此外,公司具有50多年不锈钢生产历史,积累了丰富的生产技术经验,建有国家级不锈钢技术中心及博士后流动站,拥有当今世界顶尖不锈钢研发能力,并向同行输出技术经验,而公司不锈钢项目建设及投产速度也遥遥领先于同行。 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)16,564.8122,410.4423,750.7733,775.0645,161.9056,779.00 增长率(%)64.2935.295.9842.2133.7125.72 净利润(百万元)610.541,008.48776.71,376.611,800.322,285.97 增长率(%)115.1265.18-22.9877.2430.7826.98 每股收益0.4730.7810.6010.51740.67670.8593 市盈率11.316.858.910.347.916.23 PEG0.10.11-0.390.130.260.23 △图表数据来源:Wind资讯 制图:龙跃 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 公务员考前培训招加盟 |

| 姊妹开店!!! |

| 白发、脱发--怎么办? |

| 关注疝气---绿色疗法 |

| 主力最新谋划暴动股 |

| 清除“口臭”爽 爽 爽 |

| 治肿瘤,有新方法! |

| 数万子宫肌瘤患者首选 |

| 高血脂-隐形杀手! |

| 痛风治疗新突破(图) |

| 中医特色治疗精神病! |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |