|

张大伟 制图□特约撰稿 钱国根

在短融券市场,民营企业始终是一支不可忽视的力量,现存续民企短融券19支,发行总量116亿元,占市场总量4.37%。然而,福禧东窗事发的一个多月以来,民企发债似乎总是很容易拉动市场脆弱的神经。

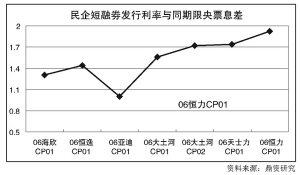

在福禧事件之后,发行上市的短融券有大土河、天士力和恒力化纤三家公司。06大土河CP01发行利率为4.2672%,06大土河CP02发行利率为4.5%,06天士力CP01发行利率为4.5151%,06恒力CP01的发行收益率更是高达4.75%。从整个民营企业发行利率的走势上看,民企发债上行拐点始于06亚迪CP01,该券正是福禧事件之后首支上市的民企债。

民企发债到底受福禧事件的影响有多大,这是目前市场不能回避、需要思考的一个问题。我们认为,这可以从两个方面考察。首先是民企债券的发行利率与同期央票的息差,其次是民企债券真实交易收益率在福禧事件前后的走势。

如果说前者表明的是承销商对自身承销的民企债的一种立场的话,那么后者反映的是整个市场对民企债券的一种心态。以福禧事件前后的7支民企债券为考察对象,我们可以看到的是,福禧事件前后,民企债发行利率与同剩余期限央票收益率的息差明显拉大。同样是以06亚迪CP01为拐点,福禧事件之前,06海欣CP01、06恒逸CP01和06亚迪CP01与同剩余期限央票的息差分别为130bp、144bp和100bp,而福禧事件之后四支债券与同剩余期限央票的息差拉大到155-192bp。从近期民企短融券的交易情况来看,乏人问津。

在时间上巧合的是,福禧事件之后整个债市经历了两次紧缩政策的冲击(尽管目前看来影响有限),因此,要对上面的问题准确地做出判断,还需剔除政策面的影响因素。

毫无疑问,民企短融券受福禧事件的影响是显著的,因为福禧向市场投资者提醒并验证了民企的脆弱性,及由此带来的短融券违约风险易发性。不过,我们也认为,市场在规避民企信用风险的同时,不能因此而丢失从企业基本面因素出发的理性判断能力。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|