G���� ������ҵ��ǰ���ɹ� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��02�� 00:51 �й�֤ȯ�� | |||||||||||

|

����

����2006��6�£�G���ͣ�600386����������عɹɶ�ǩ�𡶱���������ͨ�ع�(����)����˾�ͱ�����ʿ�ɷ�����˾�����ʲ��û������顷��ͨ���ʲ��û�����˾���γ���ʿ���Ϊ���ĵġ������˷��シ����;���ˡ����ΰ�ʿ���ˡ�������У��Ӫ���������ޡ���������������ҵ���顣δ����˾�����Ѱ˷��シ����;���˹�˾�ʲ��û���ȥ���Ӷ�������

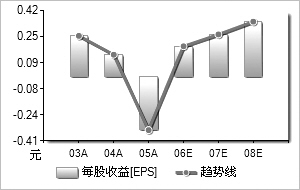

�����������ҵ��˾��ת���Ϊһ��ҵ���ȶ���������ҵ������Ͷ�ʼ�ֵ�������ԡ�G���ͽ�ý�徭ӪȨ���������۸���ά�ǿ�ķ��2005��ͨ���չ���������������ý�������˾70����ȨһԾ��Ϊ��������רҵ��ʿý��������Ӫ�̣�������˾Ϊ������רҵ��������˾����˾��ͼ���湫˾�ĺ���������Ϊ��ȡ����+�����ֳɵĺ���ģʽ���ٶ���˾����������δ��3�꽫���ӵ�23000�����������붨Ϊ1.8�ں�2��Ԫ���ּ��裬�����ʴ�2007�꿪ʼ��������70%������ý����۸������ߣ�ÿ������������Ҳ�����������ֳɱ�����30%-10%֮�����ģ����㣬���ҵ����2007-2008��Թ�˾��ÿ�����湱��������0.30-0.40Ԫ֮�䡣�˺����ý��۸�ͳ����ʼ������������ҵ��Թ�˾�����湱����������ǿ�� �����й��������г���չǰ���ֹۣ�����Ѹ�͡�ʵ��ý��Ԥ��ȫ��ͳý��Ĺ�����������ٶ�2006-2008��ֱ�Ϊ5.9%��5.7%��6.0%�����й��Ĵ�ͳý���������ٶȽ������й������Ŀ��ٷ�չ��������10%���ң�Ԥ�Ƶ�2008�꣬�й�����Ϊ������������ȫ��ڶ������г���CTRý����Ѷ�������ݽ��������2004���2005���ҹ������滨�ѵ����ٷֱ�Ϊ84����79�����ҹ���������������ٸ�������ý�塣������Ϊ��2008������������������ý��۸�Ļ�������˾Խ��ȷ��רҵ������飬��Խ�����ڰ��˹���Ʒ�����ۡ� ������һĿ���Ϊ10Ԫ��G����2006�����ڹ�˾��Ȼ��Ȼ���𣬵��°�������������֧���¹�˾����������ʲ��û���Ч������2007��ȫ�����֡�����25����ӯ�ʹ�ֵ���ҵ��֪��2007�궨��������8.4-9Ԫ֮�䡣����ҵ����10����ӯ�ʹ��ƿ�֪��˾�ܶ���������9.2-9.8Ԫ֮�䡣δ����˾����ˮƽ�ܷ���߽�ȡ������ӯ��ˮƽ����ߡ����ڹ�˾�Թ��ҵ������ϡ�̸�в�û�����ʣ�����ֻ�ܻ���һЩ������������Ҫ���㡣���Ǹ�����һĿ���Ϊ10Ԫ�����衰���֡����顣 ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��1��641��332��191��392��380��772��582��322��437��382��663��37 ���������ʣ�����15��7133��518��648��47��5��619��27 ������������Ԫ��66��6334��44��136��7278��05108��42141��32 ���������ʣ�������44��45��48��31��496��98157��0938��9130��35 ����ÿ������0��260��14��0��340��19360��26890��3505 ������ӯ��31��2358����41��9430��223��17 �����Уţǣ�0��7��1��2����0��270��780��76 ������������Դ��ͼ������Wind��Ѷ�ṩ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |