G�˻� ʵľ�Ҿ�ҵӦ���ܸ߹�ֵ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��02�� 00:51 �й�֤ȯ�� | |||||||||||

|

����

����G�˻���600978���Գ���ľ�ƼҾ�Ϊ����������Ϊ���иߵ�ʵľ�Ҿ��г�Ϊһ���ݳ�Ʒ�����ƣ�����������ҵ���Ա��ֽϸߵ�ӯ��ˮƽ���ʱ��г�Ӧ�������ҵ�ϸߵĹ�ֵ�� �������ڱ��ֿ���������δ���ռ����ɹ�����2006������������ǿ����ͷδ�ģ�һ����

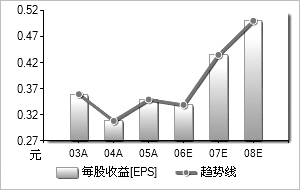

�����й�����Ϊ����Ҿ��������ģ��˻�δ��3-5��ij������ƱȽ��ֹۡ�������Ϊ���й��Ҿ�ҵ����ڷ�����Ҿ߱��Ͷ����ɱ��������ơ������������չ�й��Ҿ߱������Ĵ�ͳľ���ӹ����պ������IJ�ҵ��Ⱥ���ƣ��й�����Ϊ����Ҿ��������ġ�Ŀǰ�й��Ҿߵij��ڶ�ռ����ó��ı��������ߣ�δ�����껹�����ֽϿ�������� �������ڽ��ӵĻ���ת�����������ڼҾ��г���G�˻����ù��ڼҾ����ѵķ�չDZ�������ս�19�����ڹ��ʼҾ�չ֮�����ߵ������˽������ڼҾ��г���ս�ԡ���˾�ƻ��ӽ���9�µ�����8�µ�һ��䣬ͨ��ɸѡ�ϸ�ľ�������һ�����߳��н���200�����ҵ�ר���ꡣ�ݹ�˾���ƣ����ڼҾ�����ë���ʱȳ��ڸ�Լ3-5���ٷֵ㣬��Ȼ���г����ء��ۺ����Ȼ����������ø������������ۺϼ��������Ҿߵ�ӯ���������ٲ��������������ǶԹ�˾�����г���ǰ����ʾ�ֹۣ�����Ϊ�µ����������㡣 ������Ӧ����ͨ����ҵ�Ĺ�ֵ����������˾��ֵ������ȫ��ԭʼɭ����Դ�������ѷ��������������ȵļ�ǿ��ʹ���������ȻӲľ��ʵľ�Ҿ߳ɱ���������������ʹ�õ�������ʹ������ѱ��������ϵļҾ��������ˣ�������Ϊ���иߵ�ʵľ�Ҿ��г�Ϊһ���ݳ�Ʒ�����ƣ��۸����ųɱ������������߸ߣ�����������ҵ���Ա��ֽϸߵ�ӯ��ˮƽ�������ë���ʳ��½����Ƶ���������ҵ���ԣ��ʱ��г�Ӧ����ʵľ�Ҿ���ҵ�ϸߵĹ�ֵˮƽ����������ɭ����Դ���ƿ�ʹ���˻�ľҵ���ͬ�еľ������Ƹ������ԣ�Ӧ���䶨λΪ����Դ���ߵ�����Ʒ���족����ҵ�����ܹ�ֵ��ۡ� ���������ɼ�Ϊ12.37Ԫ��FCF��ֵ��ʾ��˾�ĺ����ɼ�Ϊ12.37Ԫ���൱��2006��28����2007��20����ӯ�ʣ����ǵ���ҵ��˾���ص㣬������Ϊ��һ��ֵˮƽ�Ǻ����ģ����顰���֡��� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��528��44647��6786��621��092��581��197��50���� ���������ʣ�����14��3922��5521��4738��99��6���� ������������Ԫ��66��977��17104��3123156��82179��87 ���������ʣ�����7��3115��3535��1617��9327��514��7 ����ÿ������0��360��310��350��33990��43330��497 ������ӯ��22��7226��3923��3724��0718��8816��46 �����Уţ�3��111��720��661��340��691��12 ������������Դ��ͼ������Wind��Ѷ�ṩ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |