M1�����ܡ�����ͨ�͵��� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��09��01�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

������2005��4��������M1��M2����֮��IJ���ھ���һ��������Ĺ��̲��ڽ���������ﶥ��֮���Ѿ���ʼ����С��ǰЩʱ����7�·ݽ������������ʾ����һ�����Ѿ���С����3.1%��ˮƽ������2005��2�·ݵIJ�Ҫ�͡�

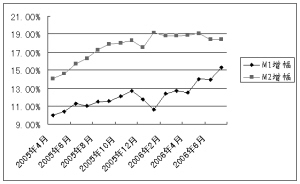

�������ҵĹ����ϵ�����������ʽ�۸�ı䶯���ƣ�Ҳ��ӳ����۾��õ���������״��������M1��M2����֮��ı仯����˵����ʲô���䱳��������ʲô���ĺ�۾��ñ��ʣ�������������ֽ�����ʲô����Ӱ�죿 �������ҹ�������ʾ��۾�������״�� ������M2�������ʺ�M1�������ʽ��жԱȣ��к�ǿ�ķ������塣���M1���������ڽϳ�ʱ�����M2�������ʣ�˵���������ŽϿ죬���ڴ��֮������������ʲ�����ϸߡ�����������˻�Ѷ��ڴ��ʹ������������Ͷ�ʻ�����Ʊ���������ʽ����Ϊ����ʱ֧������ʽ��ʹ����Ʒ�������г��ձ��ܵ��۸����ǵ�ѹ���� ����ͳ����ʾ���ĸ↑�ź�M1�����ϳ�ʱ�����M2��ʱ�������Σ�һ����1988��3�µ�1988��12�£��ڶ�������1992��6�µ�1993��12�¡��˼䶼�����˱Ƚ����ص�ͨ�����͡�����������1999��5����2001���6�¼䣬��ʱ�ܵ����羭�����������Ӱ�죬�ҹ����ھ��ò�û�г������Ե�������ǣ���������������ȴ�����˺ܿ�ķ�չ��ͷ�� ������֮�����M2�������ڽϳ�ʱ���ڽ�M1�����ٸߣ���˵��ʵ�徭����������ͼ��Ͷ�ʻ����ڼ��٣�������ʱ������Ʒ������Ļ��ڴ�����ת��Ϊ�ϸ���Ϣ�Ķ��ڴ����ҹ����������Խ�ǿ�IJ���ת��Ϊ�����Խ����IJ��֣������ɽ�Ӱ�쵽Ͷ�ʼ̶�Ӱ�쵽���������� ����ͨ�Ϳ����Խ������ǿ �������Ƿ��֣��ӽ���5�·ݿ�ʼ��M1��M2����������С��������M2���½���ɵģ���������M1����Ѹ�ټӿ�����µġ��ⲻ�ò����˿�ʼ���Ǻ�۾��ò����ǡ��������족���ǡ����Թ��ȡ��ˡ� �������ȣ��Ӻ�۾��û����������������������������������ģ�������Թ��졣ͷ7������������������Ѵ�2.352����Ԫ����2.5����Ԫ��������趨��Ŀ��ֻ�����֮ң���̶��ʲ�Ͷ������Ҳһֱά����30%���¡�����Ĵ�����Ͷ�ʵĹ���ʹ��2005����Ѿ�����Ĺ�ҵƷ�����۸�ָ���ӽ�������ȿ�ʼ�ٶȻ��������������ģ�����ӡ���ҵͶ��Ը������ǿ�Ʊػ����M1�����Ŀ������ ������Σ�7�·ݴ�������ݵı䶯Ҳ����һ������֤���˴������ʽ�ʼ�����˶��ڴ��ʹ����������Ͷ��������Ʊ�г����ɴ˿ɼ�M1��M2���ٲ�����С����һ�����ݵ������dz��ֳ����ƻ����ص㡣 ��������������M1���ٵ����˵����ǿ����ҵͶ�ʳ嶯��������Կ�֧������ʽ���ڵ��ʽ��⽫ʹ����Ʒ�������г��ձ��ܵ��۸����ǵ�ѹ�������������ӡ����족ת���ȡ��ļ��ʽ����������ӡ����M1���ٴ���M2���ٵ����������ȥ�������ճ���M2��������۾��÷���ͨ�����͵Ŀ����Խ�������ǿ�� ��������ծȯ�г����ԣ�����ͨ�����ͼӾ�ķ��������ӣ������������ܼ���̨�Ŀ�����Ҳ�����ӡ�ծȯ�г���Ͷ�������Ҫ���й�ע���ʷ��պ����߷��ա� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |