��ɽ���������¹ɰ�� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��30�� 05:58 �й�֤ȯ�� | |||||||||||

|

����

�����¹ɰ�鳤�����������г��Ļ�Ծ��顣�ͽ�����¹ɶ��ԣ�������ȫ��ͨ�·��еģ�δ������Ͷ�ʼ�ֵ���ر���ǰ����Щ���г�����ʱ���е��¹ɣ���Ŀǰ�г��ٶ���ǿ���������и���������ͻ������ɽ��������������ٮٮ�ߣ��ù�����֮���Ȳ�������ո��Ǽ����߸ߣ���5���Ƿ���30������ʾ��ǿ����̬�ơ����ڹ�˾��������ҵ���Ŷ��ص����ȵ�λ

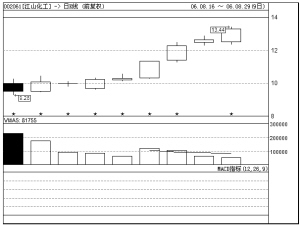

����������Ʒ������������ ������ɽ��������Ҫ��Ʒ�ж�����������DMF�����װ���MA����������������DMAC����������֬�ͺϳɰ���ϵ�в�Ʒ��Ŀǰ��˾��DMF����װ����ܹ�ģ�������һ��DMAC���ܹ�ģ�ӹ�����λ��DMF��DMAC����װ�װ�ù�ģ������ˮƽ����Ʒ��������ʽӹ죬�ڹ��ھ���������ˮƽ����˾�ڶ��л���װ�þ����������������պʹ��º��Ѿ��γ��˾���������ɫ������֪ʶ��Ȩ�� ������˾�ǹ�����Ҫ���л����������أ�DMF�����г�ӵ��30%�ķݶ�������Ǵﵽ��������������40������ȫ��DMF�����г����������г���Ҫ��������̫���������ҹ��������ٶȸ�Ϊͻ����ȥ�������Ϊ38��֣�����5.3�����Ҫ���ڣ�����������DMF���ѹ��ͽ��ڹ����ɼ���˾ռ���˹����г���Ҳ�ͳ�Ϊ�˸���ҵȫ����������߾������Ƶ���ҵ�� ������Ʒ�۸���������ҵ������ ������˾����Ҫ��ƷDMF�Ǿ�����˾ҵ������Ҫ���أ���۸�䶯�Թ�˾ҵ�����Źؼ������á�������;������DMF����������Ҫ��ʪ��PU���Ϲ�ҵ�ϣ�PU����ռ������������80%���ҡ��ҹ�PU�ϳɸ��������ʱȽ��������ԣ��Ѿ���չ��Ϊ����������ƤЬ������������������ռȫ�����50%�����ҹ�ģ���ڲ���������֮��Ӧ��DMF������Ҳ������ӡ� �����ӷ�չ���ƿ���δ��������PU���϶�DMF�������Խ�������20%���ҵ�����̬�ơ��Դ�2005��DMF�����»�������۸�������������δ��������۸��Ȳ���������Թ�˾ҵ�������л��������塣���ҹ���Լ50%��DMF�����г��������㽭ʡ�ڣ���ɽ�������ӵ���˼���ĵ������ƣ�����ɱ��ϵͣ��Dz�Ʒ�۸����ǵ���Ҫ�����ߡ� �����Ӿ�Ӫ״����������˾�������ھ�����ﵽ3113.37��Ԫ���ӽ���ȥ��ȫ���ˮƽ����ʾ�����õ�����̬�ơ�����Ԥ�⣬����ȫ�깫˾��Ӫҵ�������ܹ��ﵽ8.5��Ԫ���ң���Ӫҵ������ﵽ1.28��Ԫ��������ﵽ0.52��Ԫ�� ��������ѹ����������DZ�� �����Ӽ����Ͽ������ڶ�������ɼ��Ƿ����ɼ����űȽ�ǿ�ҵĵ���Ҫ����˶��ص��ĸ��ʽϴ��������г�����������Ϊһ�Ҿ���ȫ����ʵ����С�̸��ɣ���ɼ۶�λ�����ߣ��г������н�ǿ�����Ƕ������ù����к�ǰ���������յĻ����ʾʹﵽ133����ˮƽ�����ҽ��յ�����������ʾ�ù��Ѿ����������̡� ����Ŀǰ�г��ٶ��������¹�Ⱥ��Ҳ���Ը��ա���Ϊ�¹��е�����Ʒ�֣��������������л��в����г����֣��ù�Ҳ��Ȼ���Ϊ�������еĻ�Ծ����Ʒ�֡�Ͷ���߿ɷ��������롣 ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |