G��ѧ����ѧ�ӹ�ҵ����Ѿ� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��26�� 00:58 �й�֤ȯ�� | |||||||||||

|

����

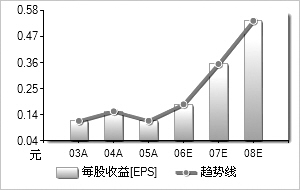

�������ǿ���G��ѧ��600071����Ҫ���������������ɣ���ѧԪ���ӹ���ҵ�ľ��г��ռ䣬����ҵ�ĸ߽�����ݣ��Լ���˾����ҵ��λ���ƿռ䡣 ����������18��20��2007��EPS����˾��ֵ��Ԥ����6����Ŀ���ֵ����Ϊ6.3��7.0Ԫ��

����ȫ���ѧ�ӹ���ҵ������һ����������ʱ���������Ķ�����Ҫ���Թ�ѧԪ���Ĺ㷺Ӧ�á����������ֻ������ҵ�������ģ���ϼӴ�����������ҵ���ϸߵ���ҵ������ݵȡ���PIDA������ʾ��2006��ȫ���ܹ�ѧԪ����ֵ��148����Ԫ��ͬ�������ߴ�29.3%��2004��2008�꣬������������ʽ��ﵽ22.9%�� ������ҵ������ݽϸߡ���ѧ�ӹ�������ڵ�����ҵ������������ͳ����ϸ����ҵ��֮ͬ�����ڣ���ѧԪ���ӹ������漰�������ڣ����������˵ľ������Ҫ����ߣ������豸�ܺܿ쵽λ��һ���˹����豸�Գ���Ĺ�ѧ��Ƭ��������Ҳ��Ҫ���깦��ĥ������ѧ�ӹ���ҵ�ɴ������˽ϸߵ���ҵ�����ż�������������ҵ�ż��Ĵ��ڣ���ѧ�ӹ���ҵ�ձ�ӵ�С���ë�����ʹ�����͵��������Ȳ�ͬ��һ����Ӽӹ�ҵ�������ص㡣��˾��ѧ��Ƭ�ӹ������Ѵ�1100��Ƭ/�£�ңң���ȣ����ڻ������֣�������30%���ҵ�ë���ʡ� ���������������Ĺۡ�2004���ϰ��꣬��˹�ѧ�����ܵ��ʱ��г����𣬹ɼ���������3���£����˺�ʼ�������ļ�ֵ�ع飬��2005��7����ɼ�ֻ�൱��2004��ߵ��27%������2004���뵱ǰ��˾�Ļ����������Աȿ��Է��֣���˾�������Ѿ������˺ܴ�仯�� ����2004�꣬��˾�������ѧ�ӹ����أ�����˹�ѧ���㶫����˾����Ч�棬�Ϻ���˾��ײſ�ʼ�����������������������1200��Ԫ������������ʿ�ܹ�˾��2004�����ֻ��һ���鰸�����ܷ�˹�ѧ���㶫����˾����չʾ��ǿ����ӯ������������ﵽ5480��Ԫ���ǹ�˾��һ�����������Ľ�����������չʾ��ת��ѧ�ӹ��Ĺ���ǰ���������Ϻ������Ĺ�ѧ�ӹ������в��ܹ�������ĸ��˾���ڴ�ͳҵ��������������� ����2005��2006�꣬��˾���������̿�ʼ�������㶫��ɽ��˾�ڹ�ѧ��Ƭ�ӹ��Ȳ�������ͬʱ��������ؿ�ʼ���������������ʿ�ܹ�˾��2005�����£�2006�꽫��ʼ�����������Ϻ���˾ͬ����ˣ����뱶�����������ʵ�ָ���Ԥ�ڼ��������������ϴ�ͳҵ��������һ���䣬��ѧ�ӹ�������˾��ӯ��������ʼչ�֡� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��531��37603��65534��7830��851��085��871��308��49 ���������ʣ�����56��0813��6��11��4255��3930��6920��5 ������������Ԫ��28��4337��7928��5744��9284��97127��88 ���������ʣ�����44��4632��92��24��457��2389��1650��5 ����ÿ������0��11970��160��12030��18920��35780��5385 ������ӯ��37��6828��1937��4923��8412��68��38 �����Уţ�0��850��86��1��540��420��140��17 ������ͼ��������Դ��Wind��Ѷ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |