G���С�������ֵ��12��15Ԫ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��26�� 00:58 �й�֤ȯ�� | |||||||||||

|

����

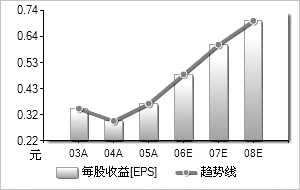

��������Ԥ��G���У�600750��2006��ÿ������Ϊ0.52Ԫ��2007��ÿ������Ϊ0.61Ԫ��ά�֡��Ƽ�����Ͷ�����������Dz���DCF��WACCģ�ͶԹ�˾���о��Թ�ֵ���������ÿ�ɼ�ֵΪ14.51Ԫ��������Ϊ�����ڹ�˾�������OTCӪ�����Ƶ���ҩ��ҵ�����Ը���20��25����̬��ӯ�ʵĹ�ֵ����˾������ֵӦ��12��15Ԫ��

������ҩOTCҵ�������ã����IJ�Ʒ����Ѹ�١���˾�г�ҩ2006����Ȼ�����˿�������������ԭ�����ڣ���˾�Ӵ���������Ʒ���������ȣ��ر��ǵ�������������㷺��չ������չ��Ӫ����������ȷ��������˾��2006��ƻ���Ӫ�������600���ؼ����ϵ�����չ��1300�����ң��������������֧���˹�˾��������������� ����Ʒ�Ƽ�ֵ���Ͽɡ��б���¶��2006��6�£���˾ӵ�еġ����С��̱������ҹ������������ܾ��϶�Ϊ�й������̱꣬�����С�Ʒ�Ƽ�ֵ����Ϊ31.35��Ԫ��������Ʒ��ʵ���ұ��Ƶ�2006�꡶�й�500���ֵƷ�ơ����а��У����е�206λ��ҽҩ��ҵ��9λ��Ʒ����OTC��ҵ�����������õ�Ʒ��������������Ʒ��֪���Ⱥ������ȡ� ��������������ص�Զ����˾�ع��ӹ�˾����ҩҵһֱ���ڿ���״̬����˾�����������һֱ��������ҵ��ʷ���ˣ�Ԥ�ƽ�����������ϡ�����ҩҵ������ù��ԭ��ҩ���Ƽ���������һ��Ʒ����ҵ�������ҡ������ʵͣ�ҵ����ҵ�ձ����ڿ��������״̬��������Ϊ������ҩҵ������Դ���ȼ����� ������չ�������á����ȣ���ҩOTC��ǿƷ�ƣ��������ơ�����ҩҵ��OTCϸ���г�����ҩ�����������Ѿ��γ����ƣ���˾��Ŀ���ǽ�һ��������һ�г�����ռ���Ʋ�Ʒ���г��ݶ����֮�⣬��˾Ҳ�������µ�OTC��Ʒ��Ԥ���°������Ƴ�1��2���²�Ʒ�� ������Σ���������ҩ�г������б��ݵ���ҩ��OTC�г������ϼ��ң����Ա���ͬ�ʻ��������ƣ���˹�˾Ҳϣ������ǿOTC��ͬʱ�����봦��ҩ�г������붫��ҩҵ��ͬ���ǣ���˾Ŀ��������ר�����ݵĴ���ҩ� �����б���¶����˾�����ҽѧ��ѧԺǩ������ҩ����Э�飬ȷ���չ�һ�֡�������մ��Ĵ���ҩ���һ�֡���Ч����ʧ�ߵ����Ͱ���ҩ���������ֲ�Ʒӵ������֪ʶ��Ȩ���з����ڹ�������ˮƽ�����⣬���м��������ҽѧ��ѧԺ�������п����̲����Ե���ҩ��ȡ�Ŀǰ�����ٴ��о��У�δ��װ�����й�˾�Ŀ����Ժܴ� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��941��17834��48979��471��202��861��368��461��554��50 ���������ʣ�����40��96��11��3417��3722��8113��7713��59 ������������Ԫ��50��7243��1253��6371��2688��8102��89 ���������ʣ�����17��38��14��9824��3732��8724��6115��87 ����ÿ������0��350��30��370��48770��60770��7042 ������ӯ��26��573125��1419��0715��313��21 �����Уţ�1��53��2��071��030��580��620��83 ������ͼ��������Դ��Wind��Ѷ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |