���ʲ�����ú���ڹ��ײ��� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��22�� 05:47 �й�֤ȯ�� | |||||||||||

|

����

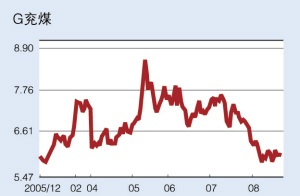

������������ ���� ����G��ú��600188�����չ���ƣ���Ͷ��7.33��Ԫ�չ��عɹɶ���ú̿�ͼ״��ʲ�������ȯ���о�Ա��Ϊ�������չ������ڶ���G��ú��ҵ�������������ԡ�

�������йɸij�ŵע���ʲ� ������ȯ���о�Ա������G��ú��ú̿��Դ�����ɲ����ޣ��ڹ���ú̿���й�˾�д����е�ƫ��ˮƽ������G��úδ����չ�����ٵ���Ҫ���⡣ �������������ݹ�̩�����о��������ϣ�G��ú��ɶ�����ſعɵ�ú̿���ʴ������Ѿ���2003���38�ڶ֣����ӵ�Ŀǰ��142�ڶ֡���̩�����ƣ���ΪG��úδ���ķ�չ�ṩ�˾�������ռ䡣 ����G��ú�������ɶ�������չ�����ɽ���ܻ���˾98���Ĺ�Ȩ����ɽ���ܻ�Ŀǰӵ�е������ӹ�˾����������ɽ����˳�����Դ�������ι�˾��ɽ����������ɷ�����˾�����ֱ�ΪG��ú����3070���ú̿��Դ������10��ּ״����������� ����������ʵ�Ǵ�ɶ����йɸ��еij�ŵ����2006���ڽ���������úҵ��չս��Ҫ��IJ����ʲ��������й�˾ת�á���ijú̿��ҵ�о�Ա˵�������ң������չ�ʹ����úҵ��ú̿��Դ�ḻ��ɽ��ʡ��������ҵ����չ����Դ����ƽ̨���� ������ҵ��Ӱ�첻�� �������ݹ��棬�����չ������ú��ԭ�����������Ϊ30���/�꣬Ŀǰ���ڽ��и��������̣�Ԥ�Ƹ��������̽���2006����ļ�����ɣ����������������������120���/�ꡣ ��������������㷢֤ȯ�����֤ȯ�Ȼ�������ʾ���������ú�����Դ��������������̫�٣���G��ú��ҵ�������������� ����2005��G��ú������ԭú3466��֣������ϰ����Ѿ����ԭú����1774��֡������ú��120��ֵIJ��ܶ���G��ú���ԣ�ֻ��������3.5���IJ���������ʹ�Ǹ��ݹ��ʿ�ҵ��ѯ��˾�Ĵ��������ܹ�˾���ߵļ����������棬�ڲ���Ҫ�Կ�һ����������ǰ���£����ú��ʵ�ʲ���������������210���/���ˮƽ����G��ú�����Ĺ���Ҳ����������6.1���� ��������10��ּ״���Ŀ������2006��3�¿������裬�Ե��ؼӹ���ú�����в����Ľ�¯ú��Ϊԭ�ϣ������������Ļ�����Ŀ��G��ú��ʾ����һ��Ŀ�ɱ��Ͳ�������֧�֣�Ԥ�����������ӹ�˾ú̿��ӹ���Ʒ���༰��߾�������������10��ֵļ״���Ŀ����������һ��������Ԫ�����Ŀǰ���������������Ԫ��������20����Ԫ��G��ú���ԣ�ҲӰ�첻�� �����չ��۸���ȫ�г��� ������ȯ���о�Ա��������ͨ�����й�˾�չ���ɶ��ʲ���ͬ���ǣ������չ��Ķ�����ȫ�Ǹ����г����۸������G��ú����û�С�ռ�����ˡ��� ����������ʾ������2006��2��28�գ�ɽ���ܻ�����Ƶľ��ʲ���6.02��Ԫ���������ľ��ʲ�ֵΪ7.4831��Ԫ�����У����ú��ɿ�Ȩ��������ֵΪ1.6798��Ԫ�����ݰĴ��������ܹ�˾������������Դ��������̽�����������������ú��ɲɴ���Ϊ3070��֣��ƶ�ú̿��ԴΪ6670��֡� ������3000����ֵĿɲɴ������ɿ�Ȩ�۸�ﵽ1.68��Ԫ��ÿ�ּ۸���5Ԫ���ϣ��Ҿ������е�ߣ����ּ۸����ֱ�����г���������ר�ŴӴ�ɶ������չ�����ij�ܲ��ڹ㶫��ȯ�̱�ʾ�� ������Ҳ��ҵ����ʿ��Ϊ����ɶ���ȫ�����г����۸������й�˾ת���ʲ��ɺ�ǣ����ǹ�˾�����ṹ�������Ƶ����֡���������ǰ��������ý�屨������ȡ�ɿ�Ȩ�ļ۸���ͣ�ֻ��ÿ��1Ԫ���ҡ����ڵ�ʱҲ���������飬������Ϊ��ҵȨ��ʵ��ֵ��ȱʧ����ʵ���������Ŷ���Դ�����Եij��ں��ӣ�Ҳ�Dzɿ�Ȩ������ת���г��ܲ�����ı��֡�����ú̿��ҵר��˵�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |