�ǹ��߿� �¹ɶ� �»��� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��19�� 05:47 �й�֤ȯ�� | |||||||||||

|

����

�����º��ع�����G���߿ƣ�600095����ʵ����������Դ����Ӫ��ҵ����������Ч��ϡ���˾����Ӫҵ���ڴ���ӹ��ͷ��ز�������ȡ�ó���ķ�չ������Ԥ�⣬G���߿�2006��2007��EPSΪ0.05Ԫ��0.10Ԫ��6����Ŀ��۸�Ϊ3.37Ԫ�����衰���֡���������

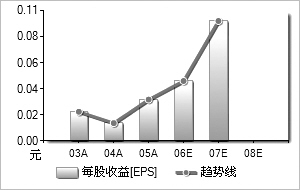

�����º��ع������ز�������ҵ�зḻ�ľ��飬��˾��������ɶ�����ҵ�������͵�����������Դ���ƣ�Ϊ����������������ʡ�ij��н�������µ����㡣һ�ǽ�����������ŵ�����ൺ�ٸ���ҵ����˾��G���߿ƿع�52.86%�����������ڣ��ٸ���ҵ����Ӫҵ˰������ʹ��˰��˰���������ط��������벿����������ͬ�������£���λ���Ѿ�������Դ�������ڹ�ҵ������4ƽ���������ط�Χ�ڵ�460Ķ�������Ƚ����ٸ���ҵ���������Ǻ��������������ز���������˾�����߿Ƴ���100%�Ĺ�Ȩ������λ�ڹ������е������ġ��º����顱��Ŀ��Ԥ����Ŀ������5600��Ԫ�� ������˾�����ڹ������ߵ�֧���£������ڹ��ڵ��������ƣ�������ǿ����ӹ������߿ƴ���ӹ���ҵ�ɹ��߿ƴ�ʳƷ�������ι�˾��ע���ʱ�20140��Ԫ��99.3%��Ȩ�������������߿���֬����˾��ע���ʱ�1700��Ԫ��99.999%��Ȩ�������߿�Ӫ��ʳƷ����˾���ҿعɹ�˾��������100��Ķ������������ɡ� ���������йز����������ּӴ����Ͷ�룬�����й���ת���������ƣ����������ֲ�����������3-5���Ŭ�����Ѷ�����ʡ������ҹ����߲�����ֲ���ء������й������ʺ����ߵ��ŵ㣬ǿ�������ʡ��߲���ר��Ʒ�ֵ����ƣ��������ȸ߶˲�Ʒ��ʵʩ��ӹ���ͨ��˰�յ��Ż����ߣ�������ͷ��ҵ��ͨ������˾+����+ũ�����IJ�ҵ������ģʽ��ʵ��רҵ�������Ż���չ�� ���������ҵ��ë�����䲻��10%������Ϊ��˾�����ȶ������档���żӹ����յ���ߺ�Ʒ�Ƽ�ֵ����������˾����ӹ���ë���������ﵽ20%���ҡ� ������˾��ҩƷ������������ҵû�����ƿ��ԡ������������صĹ�ҩ����ȴ��ҵ�ڵij�������ҵ������ܽ���˾��ҩҵ�ʲ�ת�ø���ҩ���ţ�����һ��˫Ӯ��ѡ��˾���̻�1�ڶ���ʲ�����ǿ�ڷ��ز������ϵ�Ͷ��������ʽ� �����º��عɶ�G���߿�չ���ʱ������Ŀ����Էdz��ߡ��б��ɷݣ�600208���������º����ţ��º��عɳ���80.16%�Ĺ�Ȩ����������13�ڹɡ��չ�40��Ԫ���ز��ʲ�ʱ��20�վ�����3.21Ԫ��δ��G���߿Ƶ�20�վ����粻����3.5Ԫ����ô���º��عɶ��������Ŀ����Խ��Ǵ��ڵġ� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��287��58276��97252��78404��48606��66���� ���������ʣ�����26��5��3��69��8��7360��0149��99���� ������������Ԫ��6��213��798��7917��635��2���� ���������ʣ�������11��79��38��97131��93100��23100���� ����ÿ������0��02370��01450��03360��04870��0974���� ������ӯ��121��1197��9385��4258��9329��47���� �����Уţǣ�10��27��5��080��650��590��29���� ������������Դ��ͼ������Wind��Ѷ�ṩ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |