GС��Ʒ ȫ��С��Ʒ��ɢ�� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��08��19�� 05:47 �й�֤ȯ�� | |||||||||||

|

����

����С��Ʒ����A���г��Ϸdz����ص�һ�ҹ�˾����Ϊȫ����������С��Ʒ��ɢ�أ��㽭�����������о�����С��Ʒ������ó���������һ��ģ���С��Ʒ�����������������عɵġ���������г���Ӫ��Դ����ҵ��

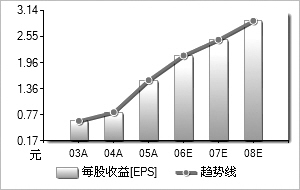

����С��Ʒ�ǵijɳ���ʷ����������֧�����г���ģ��������ӪƷ������䡢��Ӫ�������ϸ��ƵĹ��̡�2003�����г��ڣ���˾��ӵ������������������������г���������벻��3���ڣ�֮�����Ź�����ó��һ�ڡ�����һ�Ρ����ڶ�����̽���Ͷ��ʹ�ã���˾ӵ�е��г��ܽ�������ﵽ��200��ƽ�����ң��������Ҳ�����200�����ϡ������½��ɵĹ�����ó�Ǿ�Ӫ�����õ��˸��ƣ����ˮƽҲ�õ��˽ϴ�̶ȵ���ߣ���������ó��һ�����ˮƽ�Ե�һ��֮�⣬������ó�Ƕ���һ�κͶ��ζ���ߵ��˽ӽ�2000Ԫ/ƽ�ף���δ��������ó��һ��Ҳ����ߵĿռ䣬��˾ӵ�е��г����Ҳ�м������ӵĿ��ܣ���Щ�Թ�˾ҵ��������һ����ζ����������á� ����Ŀǰ��С��Ʒ���г��ijɽ����Ѿ��ӽ�300��Ԫ��������ó��ռ������֮��������С��Ʒ���Ѿ���������һ����ȡ������ҵ��˾������Ϊ�⻧�ṩ�ۺ�һ���ӷ���Ĺ�˾�����˸��г���ҵ���ṩ�ճ���ҵ�������͵ķ����ڹ���������̡����ڴ��������ȷ����ṩ�����ۺϷ�������Ϊȫ�����С��Ʒ�ǵ�¢�ϵ�λ���Ϲ��̡� ����2006�깫˾�ɸĵ�չ����˳��ͨ����ij�������϶Թ�˾��ɶ�������������˾��Ӫ���������ͨ�ɹɶ�֮���ϵ���˽Ϻõ��������ã��������Ӯ���������������ԡ�����Ԥ�ڹ�˾2006-2008��EPS�ֱ�Ϊ��2.59Ԫ��2.65Ԫ��2.84Ԫ�����м������ز���EPS��Ӱ��ֱ�Ϊ0.368Ԫ��0.432Ԫ��0.246Ԫ����˾ӵ�еķ��ز�ҵ��һֱ�Ƚ��Ƚ���������Щ�������Ŀ��δȷ�����룬����ܳ�Ϊδ�����������������������ء� ����������ֵ��68.8Ԫ���ϡ����ݺ�ͨ�о��������Ĺ�ֵģ�ͣ����Dz����˹�˾δ�����������������Թ�˾������DCF��ֵ�����ڹ�˾FCFF��Ȳ����ϴ���ҪԴ�Թ�˾�����ϴ��Ԥ�տ���������ڲ���Ԥ�����Ѿ����˼����裨����ÿ3��Ԥ��һ�Σ������г���ѭͬ����ʱ����ɣ�������ѭ�Ƚ���ԭ����Ԥ���ֵ��δ�����г��������������������أ��Ҽ��蹫˾35�����ֵΪ�㡣���ǻ���ͬ�����ؼ����ǰ����ʹ��NOI�����������12��ΪͶ�ʻ����ڵ�С��Ʒ��Ŀǰ��ӵ�г�������ҵ��ҵ��RNAV�����ֹ�ֵ������ʾ����˾������ֵ��68.8Ԫ���ϡ� ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��1��126��901��346��201��544��002��354��682��584��532��854��43 ���������ʣ�����49��7219��4614��6952��519��7610��44 ������������Ԫ��65��22103��28195��11265��45310��41364��39 ���������ʣ�����49��9358��3688��9136��0516��9417��39 ����ÿ������0��630��831��562��12412��48392��9159 ������ӯ��89��6268��0236��1926��5822��7319��36 �����Уţ�1��791��170��410��741��341��11 ������������Դ��ͼ������Wind��Ѷ�ṩ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |