|

本报记者 燕云

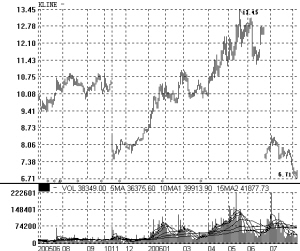

G华泰(600308)在连收8阴之后,昨日逆势收出小阳。在新闻纸市场高度竞争、新闻纸价格继续下跌的情况下,G华泰仍能依靠低成本和高效率保持业内优势,这体现了新闻纸业的龙头风范。以分析师预测的2006年EPS计算,G华泰股价低估近50%。

成本具有全球竞争力。国信证券研究所分析师李世新指出,成本是制造业的灵魂。公司新闻纸主要原料为进口美废,美废占比达到90%。正如东方证券研究所分析师杨春燕指出的那样,这在一定程度上避免了国际浆价上涨的不利影响(国际浆价上半年平均上涨近10%,而美废价格下跌近10%)。

在成本较低的情况下,公司新闻纸成本为3000-3100元/吨,明显低于欧美优势企业的3300-3400元/吨。李世新指出,在国内纸价低于北美市场20%的情况下,如果价格合适,G华泰有能力于年内实现10-20万吨的出口量。

由于G华泰成本具有全球竞争力,且出口纸价高于国内市场,所以,增加出口令其新闻纸的下滑速度减弱。

动态市盈率偏低。李世新认为,G华泰是一个好公司:在半显性期仍表现为较强的盈利能力,它明显高于资本成本而成为持续创造价值的公司。他给予G华泰估值为2006年动态市盈率10.7-11倍,对应合理价格为9.07-9.35元。

Wind数据显示,分析师预测G华泰2006-2008年EPS平均值分别为0.855元、1.0312、1.1058元。以昨日收盘价6.93元计算,2006-2008年市盈率分别为8.11、6.72、6.27倍。

如果按11倍市盈率(2006年),以分析师给出的预测平均值计算,则G华泰可达9.40元。由此,目前G华泰股价低估了近50%。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|