G四创 雷达核心业务促增长 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月22日 00:35 中国证券报 | |||||||||||

|

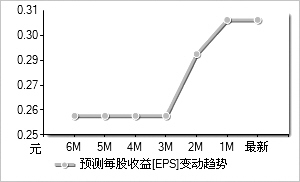

G四创(600990)的核心价值在于其雷达设计制造领域内的专业水平和技术优势,以及大股东从资产、市场、技术等多方面给予上市公司的支持。预测公司2006-2008年EPS分别为0.485、0.431、0.519元,按照2007年业绩并结合30-35倍PE估值,目标价为14.21元,给予公司“增持”评级。

雷达是公司最具有核心竞争力的产品,也是公司所有业务线中进入壁垒最明显,毛利率水平最高的部分。我们认为,公司最主要的投资价值正在于“十一五”期间,由于军民两处市场对气象雷达需求的增长、以及公司在业内强有力的竞争力带来的公司雷达产品20%以上的年增长。 民用气象雷达市场加速成长。根据10月30日在福州召开的全国气象部门“十一五”规划工作会议消息,“十一五”期间,我国将投资110亿元,重点建设气象灾害监测预警与应急、气候变化应对、空中云水资源化、新一代天气雷达、气象卫星和北京高性能计算机应用中心能力建设等六大气象工程。 公司原有客户气象部门对测雨雷达的需求保持稳定,计划的156台将于明年底之前铺设完毕;而风廓线雷达也将产生100台左右的需求量,按照公司在测雨雷达1/3的市场占有率估算,气象部门的风廓线雷达需求在未来4年内为公司每年带来约1500万销售收入。 民航市场―――气象雷达逐渐启动。目前全国约有150个运营机场,对于天气雷达的需求不低于气象网络所需的数目,市场规模将达到10亿以上。 军队气象雷达的市场培育。目前军队对于气象雷达的需求正在培育中,9月21日,公司以480分的高分通过“国家武器装备科研生产单位二级保密资格认证”,正是为潜在的市场铺路搭桥。而军用市场一旦形成规模,以公司在民用领域内积累的技术能力和丰富经验,公司将完全有能力抢占市场,迎来利润的大幅增长。 大股东股改时承诺注入的航管一次雷达资产处于垄断地位。目前我国航管系统的国产化已明确获得政策导向支持,“十一五”期间将初步形成采购规模。航管一次雷达的单价较高,每台单价约在1500万左右,保守预测公司每年可以销出一台,可产生400万元的主营业务利润。 公司的通讯工程业务2006年出现集中爆发。2006年业绩由年初两份合计1.2亿合同给予有力支撑,但稳定性和成长性尚有待观察;通信射频器件产品毛利率的下滑态势预计将会维持,另外市场规模的逐渐饱和也要求公司必须开拓新的市场。 盈利预测综合值一览2003A2004A2005A2006E2007E2008E 主营业务收入(百万元)183.24204.61183.67278303-- 增长率(%)74.1711.66-10.2351.368.99-- 净利润(百万元)19.1617.6918.318.0128.5641.16 增长率(%)18.93-7.673.45-1.5858.5844.12 每股收益0.490.30090.31120.30620.48570.7 市盈率23.4138.1236.8637.4623.6216.39 PEG1.24-4.9710.69-23.640.40.37 △资料来源:图表均由Wind资讯提供 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 四两博千金成为事实 |

| 袖珍工厂 在家赚大钱 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |