|

■中线选股

看好理由:G鄂绒(600295)是世界最大型的羊绒生产企业之一,拥有1000吨无毛绒、1200吨羊绒纱和500万件羊绒衫的年加工能力。近年来,公司致力于发展硅电联产业,参股30%的电力冶金公司涉及硅铁项目的生产和销售,此举令公司主营业务将从羊绒转变为羊绒和硅铁并举的局面。有关市场人士预计2008年硅铁项目完工后,公司将成为拥有360万吨/年采选煤、50万吨/年硅铁、20万吨/硅锰、2.5万吨/年工业硅、60万吨/年电石庞大产能的产业集团,而未来几年公司业绩增长将全部来自硅铁项目。

亮点之一:未来几年公司业绩增长主要来自于电力冶金公司的硅铁项目,相比国内其他硅铁企业,鄂尔多斯硅电联项目优势主要体现在具备较完备的一体化产业链,即实现煤―电―硅铁产业链上。该产业链的核心优势是公司无偿获得储量超过3亿吨的煤矿。在这个项目中,由于原煤、大部分洗煤以及电力全部自用,使公司具备较强的电力成本优势,也令其硅铁项目在行业内具备较强的竞争优势。

亮点之二:在羊绒制品生产方面,公司进一步巩固发展系列羊绒产品,增加花色品种,并借助科技手段提高生产效率。去年公司羊绒制品业务收入同比增长18%,利润增长超过10%。就未来市场分析,由于公司羊绒制品在市场中具有垄断地位,其销售不会受到很大波动和影响,预计今后几年继续保持稳步增长的发展势头。

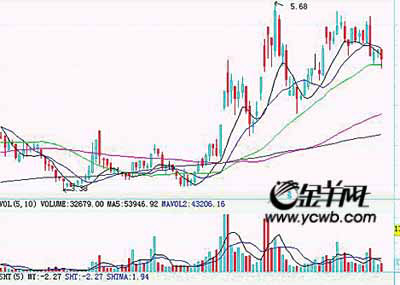

G鄂绒日K线图

风险提示:人民币升值压力对其外销产品将带来一定的影响,可能将对经营业绩造成一定波动。

技术分析:该股自今年4月在3.5元附近展开新一轮上扬至今,累计短线升幅在60%以上,面临着一定的回吐压力。不过,由于其上扬通道并未出现根本性改变,预计经过短线技术修正后,股价有望进一步向上拓展空间,建议投资者在5元以下适度参与。(广发证券邸永忠)

(金陵/编制)

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|