央行紧缩后手猜想 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月18日 00:00 中国证券网-上海证券报 | |||||||||||

|

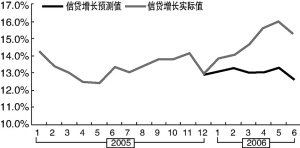

注:图中预测值按照央行2006年初确定的2.5万亿元信贷调控目标,根据申万研究所预测模型得到 张大伟制图传说中的央行15日加息,到目前为止没有任何动静。但包括证券研究机构在内的市场各方对央行下一步紧缩政策措施的猜测,并没有就此降温,反而热议纷纷。

申万研究所陆文磊、梁福涛:央行未来1-2个月内出台全面紧缩政策可能性不能排除 6月份货币信贷增速略有回落,但从信贷投放规模和结构判断,信贷过热趋势并未明显改善。因此,未来1-2个月内央行出台进一步全面紧缩政策的可能性不能排除。 在具体政策取向上,我们认为央行的核心手段依然是“流动性回收+行政手段”:一方面通过进一步收紧流动性控制银行的信贷创造能力;另一方面通过行政手段与其他部委配合严格控制新开工项目,抑制信贷资金需求,以此实现控制投资和信贷过热的目的。6月份金融数据公布之前,央行于7月13日再次发行500亿元定向票据,而且涉及的银行范围有所扩大;同时,7月11日和14日央行在公开市场上净回笼资金达到1300亿元,回笼规模创下3月份以来的新高。这表明央行的政策重心依然在流动性控制方面。除了继续发行定向票据和窗口指导等政策外,央行可能会再次出台全面紧缩政策,包括加息、再次提高存款准备金率等政策的可能性均不能排除。 中信证券陈济军、马青:调控效果初现,政策灵活微调 预期央行下半年的主要政策目标是抑制前期货币供应和信贷的快速增长势头,确保平稳增长,进而抑制可能出现的投资过剩和通胀趋势。预期将会有相应的政策出台,包括利率调控的可能性。在全球化背景下,大规模加息导致在钉住汇率下的热钱的流入,央行在此处需要面临很大的风险。央行选择大规模加息的可能性不大,但相机温和加息的可能性则在加大。 总体来说,6月份的货币、信贷增速比5月份均有下降,但是仍然是以一个比较快的速度在增长,比较高的货币、信贷增长速度和由此而引致的通胀趋势、投资扩张,势必引起有关部门的注意。而且对于央行来说,根据目前的发展趋势,完成其年初的目标必然需要进一步的紧缩政策的出台,市场存在着“加息” 预期。但从目前的经济发展趋势,短期内加息的可能性仍不大。 第一创业王皓宇、刘建岩:加息预期将迎来一高峰 对于6月份的信贷数据,我们的判断是:尽管相对于上年同月回落了706亿元,但依然属于偏高的数据,必为央行所不能接受。 这一判断基于两个理由,首先,6月份的背景是央行有严厉的窗口指导以及定向票据在紧缩贷款,而实际却没有起到明显效果;其次,从全年的任务来看,上半年贷款完成了87%,央行已不能接受大规模的贷款单月投放。此外,6月的信贷也告诉我们,由于实体经济有强劲的信贷需求,单纯出台抑制贷款可能性的政策效果已不明显。下一步,控制贷款应从抑制实体经济的信贷需求入手,比如加息。 中金公司哈继铭、吴华:央行采取各种手段都有可能 随着投资的持续猛增和通胀压力的进一步加剧,我们认为,今年内进一步提高市场利率和(或)基准利率、法定存款准备金率都有可能。 即使不提高利率或准备金率,央行也可能通过提高部分贷款风险权重的方法来敦促商业银行提高资本金充足率,进而对贷款增速产生抑制。因此,广义货币供给量和人民币信贷余额的同比增速可能会趋势性下降,但下降幅度并不会很显著。我们预计到年末,广义货币供给量的增速依然会维持在18%左右,而信贷增速可能会维持在15%左右。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 韩国亲子装,新生财富 |

| 四两博千金成为事实 |

| 袖珍工厂 在家赚大钱 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |