外延式增长有望打破估值瓶颈 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月14日 00:35 中国证券报 | |||||||||||

|

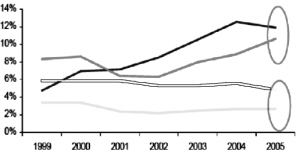

全部A股ROE 全部工业企业ROA(剔除石油)

全部A股ROA 本报记者徐海洋 行情演绎至今,A股市场已经没有明显的估值优势,指数在1700点附近盘旋震荡也预示着市场遇到了明显的估值瓶颈。在多数公司业绩短期难以出现内生性快速增长的背景下,通过优质资产注入等形式实现的外延式增长有望成为市场化解估值瓶颈的催化剂,而这种外延式增长在本质上正是股权分置改革影响的进一步深化。 阶段市场遭遇估值瓶颈 直观上讲,牛市就是资产价格持续上涨,直至出现泡沫的过程。从长期来看,中国经济维持强劲增长势头、人民币升值预期和流动性过剩构成了A股市场资产价格持续上涨的根本支撑。也就是说,A股的牛市行情远没有走到尽头。 不过,目前市场也的确遇到了明显的估值阻力。根据国信证券经济研究所提供的数据,截至6月30日,代表市场平均估值水平的沪深300指数市盈率为19.4倍,在全球18个主要成份股指数排名中位列第二,仅次于日经指数的19.5倍,而明显高于泰国、韩国、中国香港、新加坡等周边市场成份股指数估值水平。另外,具有导向意义的A-H大盘股股价也出现了新的变化,一度的“倒挂”现象已经变成了A股对H股股价的明显溢价,上海石化、江西铜业、华电国际等的溢价幅度超过50%。 由于行情演绎至今,投资者对A股的牛市基调已经达成了进一步的统一认识,而充裕流动性的热情也需要找到宣泄的出口,在估值瓶颈的约束下寻找新的投资品种就成了当前市场的一个课题。中信建投证券银国宏认为,估值约束的解决必然会通过两个程度来完成:一个是寻找估值弹性大,且具备爆发空间的品种,例如近期市场全面走强的军工板块;另一个是资产负债表改变下的外延式增长,即大量新增优质资产的多渠道证券化过程,这是牛市中不可忽视的一条主线,也是支撑指数不断上涨的估值基础。 股改构成制度基础 在以往股权割裂的市场里,上市公司的并购、重组、资产注入等行为往往会被异化为侵占流通股股东利益的财务技巧。不过,股权分置改革彻底改变了两类股东利益对立的局面,也为控股股东提高上市公司市值带来了给予真实利益的动力。 申银万国证券研究所陈李提示道,在大股东股份获得流通权以及公司管理层获得公司股权后,越来越多的上市公司开始恢复本来的盈利面貌。越来越多的集团开始通过整体上市、收购兼并、资产重组等形式向A股公司注入优质资产。因为在全流通的市场里,可观的净利润能够在二级市场上放大为更加可观的股票市值。这和原先A股市场的资产重组游戏,有着本质差别。 银国宏则从制度层面上给出了进一步的解释,股改是A股市场最根本的一次制度变革,其矛头直指股东与股份公司的关系,最终通过走向全流通、走向市值考核,实现大股东与小股东、大股东与股份公司利益的统一。显然,基于这一逻辑往下分析,那么大股东借助上市公司实现整体上市,是统一利益的最根本措施。 外延式增长存在现实基础 通过资产注入显然能够帮助控股股东将实现利润转化为数十倍的股票市值,不过问题的关键是,资产注入行为能不能改善A股市场上市资产的整体盈利能力?这是我们能否给予外延式增长更高估值溢价的核心因素。 答案是肯定的。申银万国证券研究所在全部A股上市公司与全部工业企业(剔除石油开采)的盈利对比时发现了一个有趣的现象:全部A股公司净资产收益率(ROE)与全部工业企业十分接近,但总资产收益率(ROA)却远低于全部工业企业。(见附图)这种差异一方面表明股票市场以外有更多盈利能力更强的优质资产,另一方面也证明了A股市场存在明显的“利润漏出”现象。如果没有“利润漏出”,似乎很难解释身处高速增长环境中的中国优秀上市企业,业绩始终赶不上经济发展平均水平。从这个意义上讲,场外资产的注入能够提高A股公司资产的盈利能力,进而提高市场的估值水平。 此外,牛市行情还带来了社会资产再配置的热情,可以说,这是股东对待上市公司态度转变的市场基础。在过去几年里,股票投资收益率始终低于实业投资的平均收益率,股票市场对资金和资产的吸引力非常弱,因为资金无法增值,资产无法获得合理的或更好的定价。要形成一种优质资产不断进入股票市场的良性循环,其中一个非常重要的前提是牛市预期或牛市氛围,目前市场已经全面具备这样的条件。在牛市中,基于资产获得更好定价的预期,优质资产拥有者具备了进入市场的动机,特别是实力强大的上市公司大股东更处于最有利地位。 银国宏认为,目前优质资产的进入可以分为三类:第一类是IPO;第二类是优质非上市公司收购上市公司;第三类是实力强大的大股东对上市公司给予资产支持。显然,IPO更多是机构投资者的战略机会,而收购和借壳上市之类的事情也很难把握,只有大股东的实力和对待上市公司的态度转变是有迹可寻。这也为我们带来了一条新的投资主线―――从炒股票到炒股东。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |