G云铜(000878):资产注入 业绩预增 | ||

|---|---|---|

| http://finance.sina.com.cn 2006年07月12日 05:44 中国证券报 | ||

|

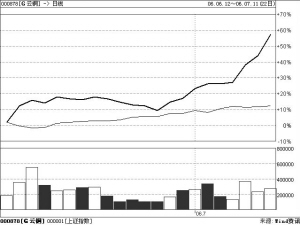

最近一个月来G云铜与上证指数走势对比 本报记者 徐效鸿 近日,有色金属板块再度走强,其中G云铜已经连续9个交易日上涨,累计涨幅达到43.66%,在所有有色金属类个股中排名第二。公司将通过定向增发收购大股东资产,从而彻底解决原材料瓶颈问题,为公司的长远发展奠定坚实的基础。公司已经发布了业绩预增公告,预计2006年上半年净利润同比增长将达到200%-250%。 铜消费继续增长 未来国际和国内市场,铜的消费将会继续保持增长态势。广发证券分析师夏妍玲表示,从国际市场看,西方国家经济步入复苏周期,铜消费量缓步回升;新兴市场经济国家铜消费需求增长迅速。而铜供给受勘探投资减少的影响,预计在未来2年供给增长率水平仍难以达到消费增长率水平。从国内情况看,我国目前正处于重工业的加速发展阶段,电力和工业机械用铜将保持较快增长;加之中国城市和农村正在分别进入以汽车等为主的第三次消费结构升级和以家电等为主的第二次消费结构升级,汽车、家电等行业发展空间巨大,也将刺激铜消费增长。夏妍玲认为,预计铜市在未来1-2年内还将维持高位盘整强市格局,并将带动相关公司经营业绩提升。 资产收购提高盈利能力 G云铜日前公告称,拟定向增发5亿股,计划募集资金40亿元。控股股东云铜业集团拟以其持有的玉溪矿业、云南楚雄矿冶、云南迪庆矿业、金沙矿业4家矿山公司股权和滇中有色(粗铜冶炼公司)股权等资产作价认购。夏妍玲认为,收购大股东的矿山资产,不仅将完善G云铜的产业链,还将大大提高公司铜产品的生产加工水平。更值得期待的是,云铜集团还承诺在两年内将所拥有的铜矿山资产及其股权以适当的方式全部注入上市公司,G云铜原材料瓶颈将得到彻底改观。 资产独立性增强的同时,公司盈利能力也将相应提高。东方证券研究所分析师施卫平表示,如果本次资产收购顺利完成,G云铜将拥有铜资源储量达294万吨,年产铜精矿12.5万吨,公司盈利能力大幅度提高。施卫平认为,如果能在9月份完成增发,仅玉溪、楚雄两处矿产将为公司在2006年产生2亿元利润。他预计公司2006年EPS在0.6元以上(全面摊薄),2007年约为1.3元(仅以铜资源核算)。 实际上,公司已经在7月4日发布了业绩预增公告,预计2006年上半年净利润比上年同期增长200%-250%。由此推算,公司上半年的每股收益将超过0.5元,全年很有可能超过1元,目前的动态市盈率仍然只有13倍左右。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |