МгЯЂЃКЕїПиЕФЯжЪЕбЁдё | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ07дТ12Ше 05:44 жаЙњжЄШЏБЈ | |||||||||||

|

ЁЁЁЁ

БОБЈМЧеп ЭѕЖАСе ББОЉБЈЕР ЁЁЁЁЪ§ЪЎФъРДЃЌУЩДњЖћгРКуШ§НЧРэТлШчЁАФЇжфЁБАуС§ежЫљгаБОБвЩ§жЕЕФЙњМвЃКзЪБОздгЩСїЖЏЁЂЙЬЖЈЛуТЪКЭЖРСЂЛѕБвеўВпЃЌШ§епВЛПЩМцЙЫЃЌжЛФмЮўЩќЦфвЛЖјБЃжЄСэЭтЖўепЁЃ

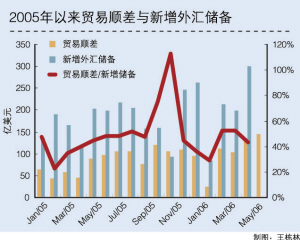

ЁЁЁЁЩЯАыФъЃЌжаЙњОМУЪ§ОнШЋУцьЩ§вВАЕЪОЃЌбыаабАЧѓЁАЭъУРЕФШ§НЧЁБЕФФПБъвбОТфПеЁЃЩ§жЕЛЙЪЧМгЯЂЃЌбыааБиаызїГіОёдёЁЃ ЁЁЁЁОЏЬшОМУЬхЗЂГіЕФЮЃЯеаХКХ ЁЁЁЁБОдТ10ШеЃЌЮвЙњ6дТЗнУГвзЪ§ОнЙЋВМЃЌЫГВюДяЕН145вкУРдЊЃЌдйДДФъФкаТИпЃЌЩЯАыФъЫГВюЭЌБШдіГЄ54.9%ЁЃЛњЙЙШЫЪПЕФЕквЛЗДгІЪЧЃЌЭтЛуеМПюдіГЄбЙСІМЬајМгДѓЃЌСїЖЏадЙ§ЪЃНЋбгајЁЃ ЁЁЁЁСїЖЏадЙ§ЪЃБиНЋДЋЕнЕНЪЕЬхОМУЃЌДјРДЭЈЛѕХђеЭКЭзЪВњХнФЕФЗчЯеЁЃжЊЧщШЫЪПЭИТЖЃЌ6дТЗнЃЌM2ЁЂM1ЗжБ№діГЄ18.4%ЁЂ13.9%ЃЌаТдіаХДћ3600вкдЊЃЌЫфБШЩЯдТТдгаКУзЊЃЌЕЋШдДІИпЮЛЃЌгШЦфЪЧаХДћдіЫйвРШЛЗЂГіЮЃЯеаХКХЁЃ ЁЁЁЁЩъвјЭђЙњЗжЮіЪІжИГіЃЌаТдіДћПюЫфЭЌБШЩйді1027вкдЊЃЌЕЋШддЖдЖИпГі2000ФъвдРД6дТЦНОљ2700вкЕФЫЎЦНЁЃЖјЧвЃЌЩЯАыФъвбЭъГЩШЋФъаХДћФПБъЕФ85.7%ЁЃдкИпЫйдіГЄЕФаХДћЭЦЖЏЯТЃЌЭЖзЪЪ§ОнвВПЯЖЈВЛФмСюШЫРжЙлЁЃ ЁЁЁЁЭЈЛѕХђеЭЗчЯеЩЯЩ§ЧїЪЦвВКмУїЯдЁЃИљОнЙњЬЉО§АВКЭЙтДѓжЄШЏЕФЭГМЦЦРЙРЃЌЯТАыФъСИМлЮШжаЧїЩ§ЁЂЙњМЪгЭМлЩЯЩ§ЪфШыЭЈеЭбЙСІЃЌЛЙгаOECDЙњМвОМУдіГЄЖЏСІбгајЃЌНЋМгжиЙњФкCPIКЭPPIЩЯааЕФЖЏФмЁЃ ЁЁЁЁЛуТЪЪЧдД РћТЪЪЧИљ ЁЁЁЁетВЛНћСюШЫвЩЛѓЃЌОЭдкШЅФъетИіЪБКђЃЌЩѕжСжБЕНШЅФъЕзЃЌЪаГЁЛЙдкЮЊвјааЁАЯЇДћЁБЕЃгЧЁЂбЇепЛЙдкЮЊЁАЭЈЫѕЗчЯеЁБељТлЃЌдѕУДВЛЕНвЛФъЪБМфЃЌетаЉЕЃаФЖМзпЯђСЫСэвЛИіМЋЖЫЃПЫЕЕНЕзЃЌЛЙЪЧдкВЛЦНКтЕФОМУНсЙЙжаЁЂдкЯрЖдЙЬЖЈЕФЛуТЪжЦЖШЯТЃЌУГвзЫГВюРЉДѓЮоЗЈЛЏНтЃЌгЩДЫзЬЩњСїЖЏадЙ§ЪЃЫљжТЁЃ ЁЁЁЁДгЩЯЪРМЭ20ФъДњЕФУРЙњЁЂ70ФъДњЕФШеБОЃЌЕН80ФъДњЕФЮвЙњЬЈЭхЕиЧјЁЂ90ФъДњЕФВЈРМЃЌЫљгаОРњБОБвЩ§жЕЕФОМУЬхЖМзпЙ§КЭЮвУЧЯрЫЦЕФТЗЁЊЁЊЁЊОМУИпЫйЗЂеЙЁЂГіПкМЄдіЃЌДјРДЩ§жЕбЙСІЃЌЫцКѓЪЧЕЭРћТЪеўВпЕжгљзЪБОШыЧжЃЌШЛКѓДјРДзЪВњМлИёХђеЭЃЌзюжедђДѓЖрвдНєЫѕеўВпДЬЦЦХнФЪеГЁЁЃДгетаЉОМУЬхЕФЧАГЕжЎМјжаЃЌЫЦКѕПЩвдЕУГіНсТлЃЌСїЖЏадЙ§ЪЃМИКѕЪЧгыЩ§жЕШчгАЯрЫцЁЃ ЁЁЁЁПЫТГИёТќдјОжИГіЃЌЗЂеЙжаЙњМвЕФЁАШ§бЁЖўЁБЃЌгІИУЪЧбЁдёЁАБОЙњЛѕБвеўВпЕФЖРСЂЁБЃЈетРяжИЖРСЂгкШЋЧђОМУЬхЯЕЃЉКЭЁАЛуТЪЮШЖЈЁБЃЌЖјгІИУЗХЦњЁАзЪБОЭъШЋздгЩСїЖЏЁБЁЃЫћЛЙИпЖШдобяСЫжаЙњдкбЧжоЮЃЛњЧАКѓЁАГЌЗВЕФЖРСЂадЁБЃЌСЌајНЕЕЭРћТЪЁЃ ЁЁЁЁПЩЪЧЃЌжаЙњВЛПЩФмЁЂвВВЛИЪгРдЖзіЗЂеЙжаЙњМвЁЃФЧУДЃЌдкЪїСЂСЫж№НЅЪЕЯжзЪБОЯюФППЊЗХЕФФПБъЯТЃЌЙЬЖЈЛуТЪКЭЖРСЂЛѕБвеўВпВЛФмЭЌБЃЃЌЩѕжСдкзюЛЕЕФЧщПіЯТЃЌвЛИівВБЃВЛзЁЃЛЛЛОфЛАЫЕЃЌЩ§жЕгыМгЯЂЃЌбыаажСЩйЖўбЁвЛЁЃ ЁЁЁЁЕїПиЃКБфБЛЖЏЮЊжїЖЏ ЁЁЁЁ6дТЗнОМУЪ§ОнгШЦфСюШЫОЏЬшжЎДІдкгкЃЌгааЉЪ§ОнаЉЮЂЕФКУзЊНЈСЂдкЮЂЕїДћПюРћТЪЁЂЩЯЕїзМБИН№ТЪЁЂСНДЮЖЈЯђбыЦБЁЂаХДћДАПкжИЕМЁЂаавЕЕїПиЕШвЛГЄДЎЕФЕїПиеўВпжЎЩЯЁЃШчЙћУЛгаетаЉеўВпЃЌ6дТЗнЕФЪ§ОнЛсНЛГідѕбљЕФД№ОэФиЃП ЁЁЁЁФЧУДЃЌЛЛИіНЧЖШПДЃЌЪЧВЛЪЧетвЛЯЕСаЕФЕїПиВЂУЛЛїжавЊКІЃЌвђЖјГЩаЇЮЂШѕЃПжмаЁДЈааГЄНЯдчдјБэЪОЃЌвЊЯШЕШЕШПДОМУЪ§ОнЃЌдйЕїећЛѕБвеўВпЃЌЯждкЪ§ОнвбОАкдкблЧАСЫЁЃбыаавЊбгајНєЫѕеўВпЃЌСІЖШБиаыЩ§МЖЃЌЗНЯђБиаыЕїећЁЃ ЁЁЁЁУцЖдЛуТЪЃЌжаЙњвЛЙсБЃГжЁАВЛБАВЛПКЁБЕФЬЌЖШЃЌЖјДгУГвзБЃЛЄЁЂЕжгљШШЧЎЁЂЙњФкН№ШкЬхЯЕДрШѕЕШвђЫиПМТЧЃЌВЛЩйбЇепвВШЯЮЊДѓЗљЩ§жЕВЛПЩааЁЃЮтЯўСщИБааГЄИќЪЧдк9ШеМсОіБэЪОЃЌЫљЮНШЫУёБвЛуИФКмПьгаЁАаТЖЏзїЁБДПЪєвЅДЋЁЃзмЖјбджЎЃЌЦкЭћШЫУёБвЛуТЪЖЬЦкДѓЗљЩ§жЕВЛЬЋЯжЪЕЁЃ ЁЁЁЁФЧУДЃЌВЛЙмЪЧЭЌВНЩЯЕїДцДћПюРћТЪЁЂЛђаэЯёУРЙњФЧбљгаЙцТЩЁЂаЁЗљж№НЅМгЯЂЃЌЛЙЪЧЗХПЊДцДћПюРћТЪИЁЖЏЯожЦЃЌМгПьРћТЪЪаГЁЛЏЃЌзмжЎЃЌМгЯЂЪЧбыааНгЯТРДЮЈвЛЕФбЁдёЁЃ |

|

ВЛжЇГжFlash

|

| аТРЫЪзвГ > ВЦОзнКс > ЙњФкВЦО > е§ЮФ |

|

ВЛжЇГжFlash

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| КЋЙњЧззгзАЃЌаТЩњВЦИЛ |

| ЫФСНВЉЧЇН№ГЩЮЊЪТЪЕ |

| афефЙЄГЇ дкМвзЌДѓЧЎ |

| 1000дЊаЁЕъПёзЌЧЎ |

| ДђЙЄПЊЕъСНВЛЮѓЃЁ |

| 365ЬьЃЌШеШеЛ№БЌ ЃЁ |

| ЃБЃИЫъЩйХЎПЊЕъПёзЌЃЁ |

| Ъ§ЭђзгЙЌМЁСіЛМепЪзбЁ |

| жЮХСН№ЩЁЊвбПЬВЛШнЛК |

| ЯФжЮЯјДЦјЙмбзКУЪБЛњ |

| ЭДЗчжЮСЦаТЭЛЦЦЃЈЭМЃЉ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЂђаЭЬЧФђВЁжЎаТСЦЗЈ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |