|

本报记者 王维波

国家发改委价格监测中心何晓英最新完成的报告显示,今年上半年国内生产资料价格呈现逐月加速上涨的态势,预计下半年生产资料价格仍将持续高位运行,上下游产品之间价格矛盾突出,上游产品价格上涨向下游产品传导的压力增大。

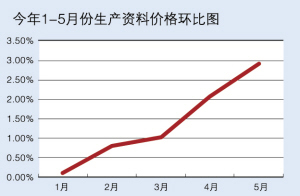

数据显示,1-5月生产资料价格各月环比分别上涨0.11%、0.80%、1.02%、2.07%、2.93%,3月份以后呈现加速上升态势。受此影响,流通环节生产资料同比价格跌幅也逐步缩小,并在5月份结束了连续8个月下降的局面,转为上涨4.41%。1-5月生产资料销售价格累计上涨了0.14%。

报告预计,下半年生产资料价格与上半年相比继续有所上涨,全年生产资料销售价格与2005年相比将上涨2-3%。

报告分析,目前有色金属价格正在逐步向理性回归,前期因价格过高而被压抑的需求将会释放出来,从而对价格形成一定的支撑,预计下半年有色金属价格不会持续大幅下跌,总体将维持高位运行态势。

钢材价格持续上涨势头将逐步放缓,但出现大幅下跌的可能性不大。2月份以来在价格持续上涨的刺激下,钢材产量增长也较快,1-5月份国内钢材产量突破1.8亿吨,同比增长24.6%,这将在一定程度上抑制后期钢材价格的上涨。此外,国家将继续加强宏观调控,加之钢材价格经过连续上涨,已经逐步到达合理价格水平,因此后期钢材价格上涨势头将逐步放缓,并有阶段性向下调整的可能性。但在成品油价格连续上调,铁路货物运价提高,电价上涨,原材料价格上涨等因素影响下,钢铁价格出现大幅下跌的可能性也不大。

石油方面,目前影响国际市场原油价格长期走势的供求因素没有发生大的变化。因此今后一段时期,在不发生大的突发性事件的情况下,国际市场原油期货价格水平将在70美元/桶上下波动,现货价格也将大体维持在目前价格水平上。

报告认为,以下几个问题应予关注:

一是上游基础原材料价格上涨进一步加剧了上下游之间的价格矛盾。生产资料出厂价格从2002年底以来已经持续上涨3年多时间,2003年到2005年三年中,上游的采掘工业和原材料工业出厂价格累计上涨了57.9%和26.7%,而下游的加工工业出厂价格仅上涨了7.2%,下游行业利润空间不断被压缩。今年前5个月全国企业利润增幅达到25.5%,但80%以上的新增利润集中在石油、电力、煤炭、有色金属等五大行业,其他30多个行业只分享了不到20%的利润。

二是原材料价格较大幅度上涨引发了部分家用电器、电子产品等下游产品价格的上涨,如果这种趋势持续下去,将增加通货膨胀的压力。今年以来,许多家电生产企业都出台了提价措施,如部分地区空调价格已经上涨,平均涨幅在10%左右。尽管由于家电销售渠道竞争激烈,暂时还不会出现家电产品全面上涨的局面。但这种上游产品价格上涨向下游产品以及最终消费品价格的传导路径一旦打开,前两年不断积累的上下游之间的价格矛盾就有可能释放出来,不同产品价格轮番上涨,将大大增加通货膨胀的压力。

三是投机资金炒作使铜、锌等有色金属价格走势脱离了供求关系的变化,后期其他重要生产资料品种的价格也有出现大幅波动的可能。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|