下半年石油市场:价格神经会绷得更紧 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月11日 00:00 中国证券网-上海证券报 | |||||||||||||

|

一、全球经济看好,需求仍强劲 美联储在6月26日公布的2005年年度报告中表示,尽管能源价格上扬,但美国经济在

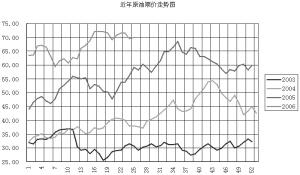

二、剩余产能不高,炼油能力不足 根据三大石油机构的预测(见表1),2006年非OPEC的石油产能将增加超过100万桶/日,OPEC则计划在2006年增加90万桶/日的产能,这样2006年全部增加产能约为190万桶/日,而全球需求将增加154万桶/日,加上沙特原来的100万桶/日的闲置产能,剩余产能仅约140万桶/日。如此低的剩余产能,是油价保持高企的重要因素,而主要产油国又极容易发生各种地缘政治,如伊朗核问题、伊拉克的恐怖活动、尼日利亚等国家的石油工人罢工等等,这些都是不可预知的供应疑虑。尤其在季节性消费高峰时期,任何的突发性供应中断,都将可能迅速推涨油价,比如近日再度成为人们关注焦点的伊朗核问题,因其对于美国提出在7月12日之前回复一揽子激励计划的底线态度强硬,引发人们对于第四大产油国的供应担忧,7月5日,在经过四天独立日长假之后,油价迅速创下新高。 低端的炼厂设备对于油品的需求较高,从而形成了轻质油走俏,而重质油遇冷的局面。作为全球最大产油国沙特,其拥有了OPEC的绝大多数剩余产能,但这些产能属于“重质”原油,即含硫量较高的原油,而世界上的大多数炼油厂不具备加工此类原油的能力,即便能加工,其加工成本比起轻质油来说也是不可同日而语。因此,各家炼油厂商都不惜代价购买轻质原油,从而推动其价格不断走高。 与此同时,全球性的炼油瓶颈仍是油价高烧的主要原因之一。欧佩克最大成员国沙特阿拉伯的石油大臣纳伊米就曾指出,除非全球性的炼油“瓶颈”得以解决,否则对于成品油的巨大需求将继续推高油价。美联储主席格林斯潘也警告说,除了外界普遍关注的原油产量是否充足的问题之外,当前全球范围内炼油产能不足也必须引起高度关注。 考虑到当前的炼油瓶颈问题,成品油价格居高不下的状况至少在2008年前都不会有明显改善。由于面临环保压力及预期回报率较低等原因,美国的炼油商自1976年以来就再没有新建过炼油厂,这也直接导致该国成品油进口激增。同时,来自环保方面的压力也限制了炼油行业的发展。世界各国都在不断提高对于炼油厂排放标准的要求,而许多发展中国家的炼油厂根本无法达到这样的标准。更重要的一点是,由于小型低水平炼油厂的泛滥,炼油行业一直以来都被视为一个无利可图的行业,许多石油巨头仍不愿意轻易涉足,或者不断缩减在炼油方面的投入,从而转向投资于勘探和开采原油等“油水”更丰厚的业务。有鉴于此,炼油“瓶颈”仍将会在2006年继续发挥作用,令油价高烧难退。 三、不确定因素较多,油价高位难下 石油作为战略性资源,对于经济的发展十分重要,因此全球各地的任何风吹草动,都可能令油价发生快速的变化。这些不确定的因素包括天气、炼厂事故、地缘政治、工人罢工、恐怖活动、政坛变化等等,他们很可能会突然涌现,令油价迅速上升。 2005年美国墨西哥湾飓风频发,先后的7次飓风令该地满目疮痍,其中“卡特里娜”和“丽塔”影响最为严重,对该地石油生产造成累计1.1亿桶的损失,并导致60%(500万桶/日)的炼油能力关闭,油价创造70美元的新高。每年的5月,美国国家海洋大气局(NOAA)将会发布大西洋盆地未来飓风季节情况预报,NOAA预计本年度将会有13-16个被命名的热带风暴,8-10个飓风,4-6个超大飓风,属于飓风频发范围。此外,NOAA的预报通常使用ACE(累计飓风能源)指数来表达,该指数是用来衡量大西洋所用热带风暴和飓风累计强度和持续时间。NOAA预计,2006年大西洋ACE指数在118-179之间,高于正常值135-205%。这表示2006年该地区有80%的概率会经历一个高于正常值的飓风季节,但由于2005年大西洋ACE指数较正常值高出280%,因此相比之下,2006年的飓风虽然较多,但较去年相比破坏力可能大为减少。美国能源部根据NOAA数据作了产量关闭预测(见表2)。 炼油“瓶颈”引发的炼厂安全隐患,仍将时常引发油品的供应问题。在需求旺盛,炼油能力不足的情况下,炼厂纷纷开足马力昼夜产油,这样重的负荷,使得早应该进行的炼厂维护不得不推迟或取消,造成了许多安全隐患,这也是导致去年炼厂事故频发的主要原因。在2005年的7-8月份,美国至少有7家炼厂出现问题,涉及原油加工能力170万桶/日,占美国炼油总能力的10%,而炼厂事故的发生正是在美国的夏季需求高峰,直接导致供应紧张,油价大涨。2006年炼油“瓶颈”依然存在,炼厂的隐患仍有导致短期供应中断的可能。 石油作为重要的战略物资,成为各国争夺的对象,产油国因而成为是非之地,地缘政治时有发生。伊朗核问题就是近期支撑油价的重要因素,在第二季度传统的消费淡季,加上美国库存的不断增长,油价原本早该回调,正是由于这个问题存在,市场对于伊朗能否使用石油武器面对安理会可能的制裁显得忧心忡忡,这使得油价近期一直徘徊在60美元/桶附近,依然属于较高水平。此外,伊拉克的武装分子对于轰炸其北部的石油管道是乐此不疲,令其石油出口减少;沙特国王去世的消息,也令市场担心其政局稳定,油价因此反弹;尼日利亚、委内瑞拉等国的石油工人的罢工事件也是此起彼伏,牵动市场紧张神经。 四、投机基金不会远离石油期货市场 高油价不仅令石油公司赚得盆满钵溢,也让投资基金膘肥体壮。美国一家基金研究机构称,投机基金在能源领域的总体回报率达15%左右。由于投机基金很难跟踪统计,其具体利润额不得而知,但市场认为,投机基金在油市获得的财富会有数百亿美元。 国际上的对冲基金公司有7000家左右,掌控着近9000亿美元的资产。据能源对冲基金中心的跟踪,全球有420家专业从事能源投机的对冲基金,每个月还有5-15家对冲基金加入进来。每天在原油期货市场进出的投机资金有1000亿美元。炒油队伍中还有大型国际投资银行和其它金融炒家。连美国退休基金这类一向强调稳定收益的长期投资机构也开始投资石油期货。 摩根斯坦利自从上世纪80年代初就开始进入石油期货及现货市场,目前这家著名的投资银行已经成为美国东北部地区取暖油批发商的主要供应商,监管着全美1/4的取暖油战略储备,同时还是美国第二大电力供应商。凭借其巨大的生产能力和遍布全球的油库,摩根斯坦利积极活跃于原油期货市场。高盛、花旗、美林等投资银行,现在都不同程度地在走着摩根斯坦利模式。 基金炒家常常利用各种信息制造价格波动,由此产生价差盈利。战争、恐怖活动、飓风,甚至连以色列总理沙龙的病情都是进行炒作的绝佳题材。即使没有题材,一些投机机构还会出台一些报告,推动价格向有利方向发展。有的甚至散布一些消息,有意制造紧张。 去年3月,美一投资银行报告认为,油价可能上涨至105美元/桶。这立即在市场引起轩然大波,发布当天,油价大涨1.5美元/桶。该公司先后数次发表油价会上涨的观点,每次都会激起原油价格大涨。 投机基金的行为具有“羊群效应”,即其行为往往成为市场的风向标,投资者常视基金动向而动,这也加强了投机基金对油市的冲击力。目前全球原油日供应量为8400万桶,日消费量为8112.8万桶。而原油期货市场上的交易量却达到了1.2亿桶到1.6亿桶。 投机基金会继续在油市中翻云覆雨,因为总有一些政治或者自然等不确定因素为它们提供机会。当前国际政治上最大的不确定因素是伊朗核危机。作为全球第四大石油生产国,伊朗的核动向牵动着国际油价敏感的神经。与此同时,飓风、强冷空气以及恐怖袭击等各种突发性事件都可能成为基金炒家推波助澜的题材。它们的炒作将会不时引起国际油价阶段性的大幅波动。 五、短期调整,难挡上行趋势 自4月下旬以来,油价出现了调整走势,自从75美元的高点回落了7美元,且在68-74美元之间振荡了一个多月,与此同时国际大宗商品诸如贵金属、基本金属统统展开回调,且跌幅都在20%以上,只有能源类保持了十分坚挺的走势,跌幅仅5%。正是由于前面所述的强劲市场需求和供应疑虑,才使得原油保持了高昂的态势。而根据不同季节的消费特征,油价的历史走势可以作为我们的重要参考,(图1)显示近三年来,原油期价在夏季来临前的建库阶段都出现不同程度的调整行情,而随着夏季消费高峰的临近,油价开始由弱转强,节节攀升,并在8-10月创造年度高点。 综上所述,笔者认为2006年下半年WTI油价的运行区间将主要介于65-80美元/桶之间,经过夏季的消费高峰之后,油价将略有回落,全年平均价格约在68美元/桶附近。易涨难跌仍然是主要特征,但鉴于连续两年多的牛市,油价将会有更多的机会表现出震荡走势,而且上涨过程中的回调频率增加,且速度将十分迅速。 随着美国独立日长周末的结束,国际原油期市再度升温,伊朗核问题、朝鲜发射导弹、墨西哥大选等等地缘政治的积累,加上对于夏日汽油需求的良好预期,国际原油期价没有理会Brent的两日技术调整,轻松突破前高,盘中创下75.40美元/桶的高点,而上周五国际原油期价再度冲高至75.78美元/桶后回落。 始自2003年下半年的油价走高,已经吸引了全球的关注,石油作为各国的战略资源和工业血液,其价格的变化的确可以称之为牵一发而动全身。自今年4月下旬创造75美元的历史纪录之后,国际油价展开调整行情,同时在全球通货膨胀的警惕中,诸如贵金属、基本金属等都经历了超过20%的深幅回调。而国际油价是本轮商品调整中最为坚挺的,仅为5%,在长达约2个月的时间里,油价一直在68-75美元/桶之间振荡,波幅之窄是本轮牛市中从未有过的。而在这种振荡的走势中,人们对于油价后市的看法也各不相同,认为油市从此回归熊途的也大有人在。直至7月5日创造新高之后,仍然有很多对于油价走势的疑虑,虽然对油价的预测被视之为最有风险的工作之一,但笔者基于对石油市场的一些认识,认为油价仍将保持高位运行,且在今年夏季有创出80美元/桶新高的可能。下半年WTI油价的运行区间将主要介于65至80美元/桶之间。经过夏季的消费高峰之后,油价将略有回落,全年平均价格约在68美元/桶附近。易涨难跌仍然是主要特征,但鉴于连续两年多的牛市,油价将会更多地呈现震荡走势,且上涨过程中的回调频率增加。 2006年 2005年 2004年 2003年 图1 近年原油期价走势图 表一:三大能源机构对于2006年全球原油需求的预测 一季度二季度三季度四季度2006年年变化 EIA85208410855087708560170 IEA85008350847086408490124 OPEC84708350843086008460136 平均84978370848386708503143 (单位:万桶/天) 表二:2006年飓风引起的原油及天然气关闭产量预估 中等少量频发2005年 大西洋累计飓风能源指数预估149118179248 墨西哥湾累计飓风能源指数预估25.91.2350.590.6 预计原油生产关闭量(百万桶)9.8029.5110 预计天然气生产关闭量(十亿立方英尺)59.80178683 来源:美国能源部 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 期货 > 格林期货专题 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |