G华靖:行进在跨越式发展的坦途上 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月11日 00:00 中国证券网-上海证券报 | |||||||||||||||

|

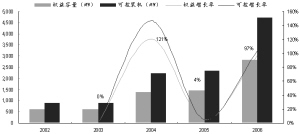

一、增发促使公司装机规模二次腾飞 公司此次增发25000万股,原股东将按10:2.5的比例享有优先配售权,而控股股东―――国家开发投资公司承诺按比例全额认购,实际对社会公众发行18000万股左右。公司此

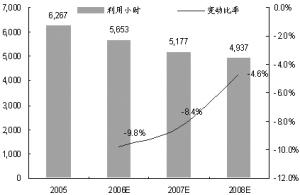

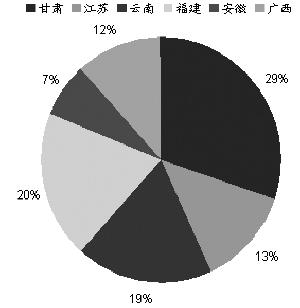

●广西北部湾火电 虽然该电厂2005年投产初期遇到煤炭成本大幅度上升,但是经过努力,投产当年仍然实现盈利。考虑到2006年广西境内没有太多新电源投产,本次“煤电联动”提价达2.28分,北部湾将成为公司新的利润增长点。 ●福建厦门嵩屿火电 2005年福建水电来水很好,压制了火电。2006年福建省内电力需求增速有所放缓,但由于福建省内的水电主要受台风影响,历年波动较大,无调节能力,因此很难长期对火电构成威胁。而且两台新机组建设在厦门嵩屿,处于经济发达的厦门市的用电负荷中心,相信将成为相对稳定的利润增长点。 ●淮北国安火电 由于江苏电网现有的网架结构不合理造成电力送出受阻,同时煤炭价格也相对在高位,因此2006年业绩可能略有下滑。但是随着电网投资的推进,长期看会得到根本的改善,不会影响电厂盈利。 若此次增发顺利完成,公司的总装机规模将增加2400MW(增幅68.0%),权益装机增加1099MW(75.7%),在规模上进入电力板块的第二梯队,并在电厂的分布上更为广泛,抵御单一市场风险的能力进一步增强。 图1:2002~2006年公司装机增长情况 数据来源:公司公告 增发价格公允 公司此次增发收购的三家电厂,其2005年业绩计算的收购P/E的均值为9.64倍,低于行业二级市场优质公司平均11至13倍的股价水平。从收购电厂的单位装机定价看,平均为4586元/kW,似乎和目前行业的重置成本相当。但是如果对新建项目收购一般还应该考虑追加一部分诸如项目选址、审批、建设期风险等折成的投资权溢价,上述收购价格仍然是十分划算的,出同样的价格在市场上收购根本就买不到同样的电厂。综合上述两点,并考虑到公司增发定价的历史过程,我们认为此次增发的收购价格是十分公允的。 二、经营管理分析 增发前公司主力电厂为控股50%的甘肃靖远火电和小峡水电。 1、“靖远管理模式”:堪称中国电力企业管理的标杆 ●“日新文化”(日日创新)为核心; ●企业信息化工程:对140个关键业务流程进行优化和创新,最终实现从“ERP”管理跃升为“iPRM”管理; ●先进的“6S”现场管理模式; ●“单一首长负责制”的扁平化管理模式,管理更简单、有效。 “靖远管理模式”引起了业界广泛的关注,目前行业内到企业参观学习的人员常年络绎不绝,同时国投集团在整个集团范围内加以推广,相信必将为集团公司的“二次创业”和第二个十年的发展实践,提供一定的推动力! 2、二次“煤电联动”缓解成本冲击 根据发改委二次“煤电联动”的调价方案,公司下属各电厂平均提高幅度约2%,其中煤价涨幅较大的国投曲靖和北部湾公司分别提高达7.4%和6.6%,高于行业平均水平,有效地缓解了2005年煤价上涨产生的成本冲击。 在经历了2005年煤价的大幅上涨后,进入2006年,徐州华润和北部湾公司的煤价略有下降,国投曲靖的煤价则有所上升,总体来看,公司煤价基本维持在2005年的水平。 3、大区域布局、水火电互济,有效应对单一市场和单一电源结构风险 增发收购后,公司控股和投资电厂将分布在甘肃、安徽、福建、云南、江苏、广西等六省区,行业的代表性更强,有效抵御了单一市场的风险。据分析,江苏、安徽、福建和甘肃四省项目近期利用小时压力较大,但是云南、广西项目的发电形势良好,特别是黄河中上游的小峡水电站去年完全投产后正逢黄河流域持续多年的来水丰年,再加上上游大型龙头电站的优化调度,数年之内的正常发电十分有保障。出于谨慎原则,我们在盈利预测时保守预计公司2006至2007年利用小时将分别下降9.8%和8.4%。 图2:公司目前下属电厂区域分布情况 资料来源:公司公告 图3:2005~2008年公司(含水电)加权利用小时及预测 资料来源:公司公告 三、强大的股东背景是公司跨越式发展的保障 1、集团层面的优势 作为国家背景的大型投资控股型企业,具备高超的项目选择和投资管理能力,能够为上市公司提供持续收购的备选项目。 2、公司收购扩张潜力巨大 电力资产在其母公司中占到70%左右,是集团最大的一块业务,除G华靖目前的电力资产外,国投公司及其全资子公司―――国投电力公司下属电力资产的总规模达到14196MW,权益装机达到5011MW,分别是目前G华靖增发收购后的2.13和1.71倍。集团力争到2012年拥有装机容量超过50000MW,水火电各占一半,为G华靖未来规模的迅速扩张埋下了伏笔。 目前母公司已经将十个项目委托上市公司来管理,近期增发收购3个,其他七个逐步将注入。预计2008年后7个项目全部做完,届时上市公司拥有装机达1100多万千瓦。 3、通过不断整合,国投公司电力业务将最终整体上市 此次增发报告中明确指出:“根据国投公司发展战略,国投公司将以本公司作为平台进行统筹规划,重组电力资产,通过做大做强,使本公司早日成为国投电力业务发展的主力军。国投公司亦承诺逐步将其拥有的其他优质电力资产以公允的价格,注入到本公司。通过不断的整合,最终将完成国投公司电力业务的整体上市。” 4、托管大朝山水电,颇具想象空间 7月7日,公司公告托管大朝山水电项目,该电站总装机容量1350MW,是我国西南地区已经投入运行的少数大型水电工程之一,2005年盈利高达4.1亿元,显然是优质的收购储备项目,托管无疑是为下一步顺利收购交接做好铺垫。 总之我们认为,随着我国A股市场步入繁荣,只要有优质的项目,再融资并非难事,大朝山水电甚至未来二滩水电注入公司仅仅是时间问题,未来5年,公司将持续行走在“跨越式”发展的坦途上。 四、独特的投资控股模式 ●虽然是投资控股型企业,但公司与各投资方合同约定:对下属参控股电厂采取每半年分红一次、可利润全部或80%用于现金分配,从而有效地解决了困扰投资控股型企业现金流不能够充分使用的问题。 ●多方监管下,下属电厂的管理更为透明和规范,这从工程造价控制和运营成本管理上已见一斑。 ●公司运营规范,与投资者保持了良好的沟通关系,且在未来有望在对外参股项目的信息披露上更为深化。 五、估值与投资建议 1、相对估值:市盈率法是火电公司估值首选,相应估值区间应在6.60至7.26元 由于公司的增发收购可能在9月完成,因此2006年业绩仅能作为参考,对于估值而言,我们认为2007年的业绩更能反映公司阶段性的内在价值。根据目前电力市场的实际情况,我们认为给予火电企业2007年10至 11倍的动态P/E较为合理,相应公司的估值区间应在6.60~7.26元。 2、高比例分红承诺使得公司成为稳健投资者的首选 公司明确承诺“在2010年以前每年的现金分红比例将不低于当期实现可供股东分配利润的50%”,由此对于投资者而言稳定的现金红利回报将成为未来几年中公司的一大亮点。按照目前的股价水平,公司2006至2007年的股息率将分别为3.7%和5.6%,2008年后也将保持在5%以上的息率水平。 3、结论与投资建议:可积极参与增发 G华靖和控股股东―――国投集团是电力行业改革中少数没有受到改组冲击的企业,其优秀的管理团队和体制保持了相对的稳定性,这是公司近年来持续发展和赢得机遇的前提。“靖远管理模式”更被誉为电力行业内的典范。 根据我们保守的盈利预测,目前公司2006至2007年动态P/E仅13.7倍和8.9倍,即使按照2007年10至11倍的P/E水平,公司的合理股价也应在6.60至7.26元。考虑到公司2010年前每年50%以上的现金分红承诺,以及2006至2007年3.7%和5.6%以上的股息率,我们认为追求稳健和兼顾增长的投资者按照5.82元价格增发,6个月内有望获得13%至25%的投资收益。(公司巡礼) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |