УГвзЫГВюМгДѓЧЃГИбыааЛѕБвеўВп | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ07дТ11Ше 00:00 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ | |||||||||||

|

ЁЁЁЁ

ЁѕБОБЈМЧеп гэИе ЁЁЁЁзђШеЙЋВМЕФ6дТЗн145вкУРдЊУГвзЫГВюдйЖШШУЪаГЁЛЉШЛЃЌетИіЪ§зжВЛЕЋДДЯТРњЪЗаТИпЃЌЖјЧвЪЧдкеўИЎЕїПиОМУЙ§ШШЁЂЛЏНтОМУНсЙЙадУЌЖмЕФБГОАЯТЃЌНёФъЕкЖўДЮИФаДЫГВюМЭТМЁЃЭЌЪБЃЌЪаГЁвВе§дкВТВтЛѕБвЕБОжЪЧЗёе§дкШЈКтВЩШЁМгЯЂЛЙЪЧЩ§жЕШЫУёБвЛђЪЧИќЖреўВпЃЌзїЮЊЯТвЛВНЕїПиЕФЪжЖЮЁЃЖјРДздИїЗНЕФаХЯЂБэУїЃЌШЫУёБвЛуТЪеўВпВЂЗЧЪЧЕїПиОМУЙ§ШШЕФЖджЂСМвЉ

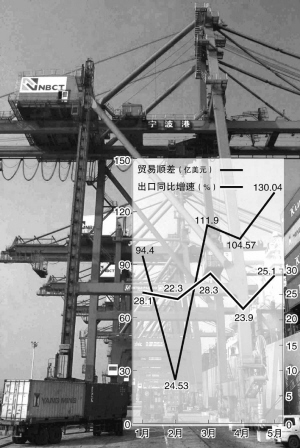

ЁЁЁЁЛуТЪЕШеўВпЙЄОпЕїНкФмСІаЇСІгаЯо ЁЁЁЁЙњЮёдКЗЂеЙбаОПжааФН№ШкЫљИБЫљГЄАЭЪяЫЩБэЪОЃЌДгНјГіПкгыФкашЙиЯЕНЧЖШПДЃЌЖдЕБЧАЛѕБвеўВпгАЯьЯджјЕФЭтЛуДЂБИгыОоЖюУГвзЫГВюЙиЯЕУмЧаЃЌШчЙћВЛФмДгНсЙЙЕїећЩЯРЉДѓФкашЃЌЭЈЙ§ЛуТЪЕШеўВпЙЄОпЕФЕїНкФмСІЮовЩаЇСІгаЯоЃЌвВВЛПЩФмМФЭћгкЭъШЋЭЈЙ§ЛуТЪЕїећРДЦНКтЙњМЪЪежЇЪЇКтЕФбЙСІЁЃ ЁЁЁЁдќДђвјааЕФзЪЩюОМУбЇМвЭѕжОКЦЃЈStephen GreenЃЉвВБэЪОЃЌЕБЧАеўИЎКЭЛѕБвЕБОжЕФНєЫѕеўВпВЂВЛвтЮЖзХОЭвЛЖЈЛсЗХдкЕїећШЫУёБвЛуТЪеўВпЩЯЃЌЁАЭЈЙ§ЩЯжмдкББОЉАнЗУМИИіВПЮЏЕФЙйдБЃЌЮвУЧЗЂЯжЃЌКмЖрШЫВЂВЛдоГЩДѓЗљЩ§жЕШЫУёБвЁЃЁБ ЁЁЁЁЛуЗсвјааЕФИпМЖОМУбЇМвЧќКъБѓГжЭЌбљЙлЕуЃЌЁАЮвУЧНЈвщбыааЯТАыФъЭЦГіИќЖрЙФРјЭтЛуСїГіЕФеўВпЃЌЖјВЛЪЧвРППЩ§жЕШЫУёБвРДЛКНтУГвзЫГВюМЄдіЁБЃЌЫћБэЪОПЩвдЪЪЕБРЉДѓШЫУёБвУПШеИЁЖЏЧјМфЃЌЕЋЫћдЄВтШЫУёБвЛуТЪФъЕзЩ§жЕВЛГЌЙ§2%ЁЃ ЁЁЁЁЖЬЦкФкШЫУёБвВЛОпБИДѓЗљЩ§жЕЬѕМў ЁЁЁЁЪаГЁШЫЪПШЯЮЊЃЌДгжаГЄЦкПДЃЌШЫУёБвЛуТЪЕБШЛДцдкБШНЯДѓЕФЩ§жЕПеМфЃЌЕЋОЭЕБЧАЖјбдЃЌШЫУёБвДѓЗљЩ§жЕЕФЬѕМўВЂВЛОпБИЁЃвЛЗНУцШЫУёБвЛуТЪЩ§жЕНЋЖджаЙњОМУдіГЄФЃЪНЁЂЩчЛсОМУЩњЛюВњЩњОоДѓГхЛїЃКГіПкЕМЯђаЭОМУзЊБфЮЊФкашдіГЄаЭОМУЁЂЭтбгДжЗХаЭОМУзЊБфЮЊФкКаЇвцаЭдіГЄЃЌетаЉдкЖЬЦкФкЖМЪЧЁАВЛПЩГаЪмжЎжиЁБЁЃ ЁЁЁЁДЫЭтЃЌбыааЖдгкШЫУёБвЛуТЪПьЫйЩ§жЕЗчЯеВЂВЛКУАбЮеЃЌгЩгкЭтЛуЪаГЁЛЙдкНЈЩшЕФГѕЦкНзЖЮЃЌЭтЛуЗчЯеЙмРэЪжЖЮгаЯоЃЌЦѓвЕЙмРэЭтЛуЗчЯеЕФФмСІгавЛИіЬсИпЙ§ГЬЁЃЭЌЪБЃЌгЩгкзЪБОеЫЛЇЩаЮДЭъШЋЗХПЊЃЌЛѕБвеўВпЕФЖРСЂадгыЛуТЪЩ§жЕЕФЙиСЊЖШгаЯоЁЃдкЛуТЪЩ§жЕбЙСІУцЧАЃЌжабывјааЮЌГжЛѕБвеўВпЖРСЂадЕФДњМлвВЯрЖдгаЯоЁЃ ЁЁЁЁдкжаЙњгыУРЙњЕШЗЂДяЙњМвДцдкОоДѓЩњВњвЊЫиМлИёВюОрЕФЧщПіЯТЃЌЕїећЛуТЪВЛНіВЛФмОРе§жаЙњгыЗЂДяЙњМвЕФУГвзВюЖюЃЌЛЙЛсгЩгкЗЂДяЙњМвВЛЕУВЛМЬајНгЪмжаЙњЕФСЎМлВњЦЗЃЌЖјЕМжТУГвзВюЖюЕФНјвЛВНРЉДѓЁЃ ЁЁЁЁУГвзФцВюВЂЗЧгЩШЫУёБвЛуТЪв§Ц№ ЁЁЁЁбыааааГЄжмаЁДЈДЫЧАвВЧПЕїЃЌжаЙњОоЖюУГвзФцВюВЂВЛЪЧгЩШЫУёБвЛуТЪв§Ц№ЕФЃЌжаЙњНЯЕЭЕФРЭЖЏСІМлИёЁЂвдМАеМжаЙњГіПкАыБпНЩНЕФЭтЩЬЭЖзЪЦѓвЕГіПкЪЧЕМжТГіПкГжајдіГЄЕФжївЊЭЦЖЏвђЫиЁЃ ЁЁЁЁзђШеШЫУёБвЪегк7.9900дЊЃЌТдЕЭгкЩЯжмЮхДДГіЕФЛуИФКѓаТИп7.9859дЊЃЌЖјдкНќМИжмЃЌШЫУёБввбОНјШыЁА7ЁБЪБДњЁЃЩЯжмгаЪаГЁДЋбдГЦбыааейМЏНєМБЛсвщЃЌвЊдкЛуИФвЛжмФъжЎМЪЭЦГіаТЕФЛуИФДыЪЉЃЌВЛЙ§быааИБааГЄЮтЯўСщЩЯжмШеГЮЧхСЫетвЛДЋбдЁЃЕЋвВгаЪаГЁШЫЪПБэЪОЃЌШЫУёБвЛуИФМДНЋТњвЛФъЃЌШЫУёБвЖвУРдЊЕФЛуТЪжЛЩ§ИпСЫдМ1.5%ЃЌВПЗжЛњЙЙдЄВтЃЌФъЕзЧАШЫУёБвЛЙга3%жС5%ЕФЩ§жЕПеМфЁЃ ЁЁЁЁУГвзЫГВюМгДѓГИжтбыааЛѕБвеўВп ЁЁЁЁЩЬЮёВПЛњЕчКЭПЦММВњвЕЫОИБЫОГЄеХцїШеЧАЭИТЖЃЌНижС5дТЕзЃЌЮвЙњЭтЛуДЂБИвбДя9250вкУРдЊЃЌОнЭђвкДѓЙихыГпжЎвЃЁЃДЫЧАдк3дТЕзЃЌЮвЙњГЌЙ§ШеБОЃЌвд8751вкУРдЊЕФЭтДЂЪзДЮЮЛОгЪРНчЕквЛЁЃ ЁЁЁЁДгдіСПРДПДЃЌНёФъЕФУГвзЫГВювРШЛЮЊЭтЛуДЂБИЕФИпдіЙБЯзВЛаЁЁЃЭЗ5ИідТЃЌЭтДЂЕФдіСПЪЧ1061вкУРдЊЃЌЦфжаУГвзЫГВюЮЊ466вкУРдЊЃЌеМЕНСЫ44%ЁЃЖдгкЕБЧАЙ§ШШЕФОМУвдМАЙ§ПьЕФЙЬЖЈзЪВњЭЖзЪРДЫЕЃЌУГвзЫГВюДјРДЕФЭтДЂПьЫйдіГЄИјбыааЕФЛѕБвеўВпДјРДГИжтЁЃ ЁЁЁЁбыааЗЂааДѓСПЛљДЁЛѕБвЖдГхЭтЛуеМПюЃЌЕМжТЪаГЁвЛЖШСїЖЏадЗКРФЃЌвдМАЩЬвЕвјааЗХДћГхЖЏЁЃЖјЛѕБвКЭаХДћдіГЄЙ§ПьдђгжЪЧбыааФПЧАИќЮЊЦШЧаашвЊНтОіЕФЮЪЬтЁЃ ЁЁЁЁЭтЛуДЂБИЕФДѓСПдіМгЭЈЙ§НсЛуДѓСПЕизЊЛЏЮЊЛѕБвЙЉгІЃЌгЩгкДцПюРћЯЂНЯЕЭЃЌетВПЗжзЪН№е§дкгПЯђЗПЕиВњКЭЙЩЦБЪаГЁЃЌДгЖјГЩЮЊОМУХнФЛЏЕФжБНггевђЃЛЕЋЪЧЃЌНќМИФъЭтЛуДЂБИдіМгжагаВЛЩйЪЧЙњМЪШШЧЎСїШыдьГЩЕФЃЌъщъьШЫУёБвЩ§жЕЁЂМАШЫУёБвМгЯЂКЭзЪВњЩ§жЕЕФКУДІЁЃ ЁЁЁЁзЈМвБэЪОЃЌе§ЪЧПДЕНСЫРћТЪКЭШЫУёБвЛуТЪГЩЮЊСНИіЯрУЌЖмЕФЕїПиФПБъЃЌбыаадкЪЧЗёМгЯЂЩЯвЛжБгаЫљБЃСєЁЃ ЁЁЁЁДгФПЧАРДПДЃЌбыааЕФЛѕБвеўВпКЭеўИЎЕФааеўеўВпвбОдйЖШаЏЪжЃЌЙВЭЌЖдИЖДЫТжОМУЙ§ШШЁЃдкЛьКЯаЭеўВпжаЃЌбыаагк4дТ28Шедк19ИідТРяЪзДЮЬсИпДћПюРћТЪЃЌШЛКѓдк6дТЕїИпЩЬвЕвјааДцПюзМБИН№ЃЌВЂДѓСПЗЂаабыЦБЛиС§вјааМфСїЖЏадЁЃЖјдкааеўДыЪЉЗНУцЃЌеўИЎЯТСюЩЬвЕвјаабЯИёПижЦЖдЗПЕиВњПЊЗЂЯюФПЕФДћПюЃЌВЂЕїИпАДНвЪзИЖБШР§ЃЌвдвжжЦЗПВњЭЖзЪашЧѓЁЃ |

|

ВЛжЇГжFlash

|

| аТРЫЪзвГ > ВЦОзнКс > ЙњФкВЦО > е§ЮФ |

|

ВЛжЇГжFlash

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ЃВЭђдЊАьГЇНеИЫБфЛЦН№ |

| ЫФСНВЉЧЇН№ГЩЮЊЪТЪЕ |

| КЋЙњЧззгзАЃЌаТЩњВЦИЛ |

| 1000дЊаЁЕъПёзЌЧЎ |

| ДђЙЄПЊЕъСНВЛЮѓЃЁ |

| 365ЬьЃЌШеШеЛ№БЌ ЃЁ |

| ЃБЃИЫъЩйХЎПЊЕъПёзЌЃЁ |

| Ъ§ЭђзгЙЌМЁСіЛМепЪзбЁ |

| жЮХСН№ЩЁЊвбПЬВЛШнЛК |

| ЯФжЮЯјДЦјЙмбзКУЪБЛњ |

| ЭДЗчжЮСЦаТЭЛЦЦЃЈЭМЃЉ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЂђаЭЬЧФђВЁжЎаТСЦЗЈ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |