期待中行与大盘共舞 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年07月08日 00:44 中国证券报 | |||||||||||||

|

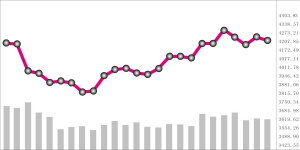

开盘1677.31 收盘1730.19 深市本周0.49%

开盘4302.20 收盘4322.85 7月3日 至 7月7日 7月3日 至 7月7日 文/本报记者 徐建华 上海报道 中行上市是本周市场关注焦点,但中行前三个交易日的表现与投资者的期待存在一定差距。中行表现未如人意并不意味着可以忽视其对未来大盘的影响,度过了初期的震荡后,中行与大盘的共舞很可能发生在不久的将来。 上市中行表现中规中矩 本周中行以三连阴开始了上市之旅,虽然这让不少对中行抱有较高期望的投资者失望,但总体来看,中行上市后的表现基本在市场预期之内。而这种相对理性的表现无论是对中行的未来走势,还是对今后的大盘,都是利大于弊。 中行上市后的疲软事出有因,其H股表现是导致中行A股走弱的最直接原因。中行A股上市前,其H股在A股上市预期的推动下表现强势,并在A股上市前创出了3.675港元新高。这也直接导致不少投资者对中行A股上市后的表现寄予较高期望。但中行正式登陆A股市场后,其H股却应声回落3.4%,这在一定程度上制约了中行A股的表现。昨天中行H股收报3.55港元,合人民币3.65元,与A股基本接轨。 中行本身较高的估值水平也限制了其上市后的表现。中行目前静态市盈率高达34倍,与G招行等上市银行股相比估值水平明显偏高。如果仅从静态估值的角度来看,中行短期内的确面临着缺乏上涨动力的问题。 从市场操作的角度来看,作为任何机构都不能忽视的战略品种,如果中行上市初期的价格偏高,也会制约机构的建仓举动。有分析指出,基金等机构通过一级市场所取得的中行筹码远远不能满足其需求,中行的战略地位又决定了基金必须配置一定仓位,因此只能通过二级市场的持续买入来完成建仓。但如果中行上市后价格高,则显然不利于机构控制建仓成本。前三个交易日,中行累积换手率约为68%,机构建仓动作接近完成,这很可能意味着中行结束盘整已为时不远。 未来表现值得期待 虽然中行上市之初的表现未如预期,静态估值水平也有些偏高,但这并不意味中行未来会有较大下跌空间。无论从中行的战略地位,还是从宏观经济的大背景来看,中行的未来表现都值得投资者期待。 首先,中行未来下跌空间不大。H股是中行A股最直接的参照标准,这既是导致中行上市后表现不佳的重要原因,也是封杀A股下跌空间的最直接因素。周五中行A股报收于3.68元,而其H股股价合人民币3.65元,两者已基本接轨。在国际投资者依然热捧国内银行股的背景下,中行H股未来的下跌空间已经很小。因此,即便是A股没有任何溢价,和H股完全接轨,中行未来的下跌空间也不大。 其次,只要中国经济能够持续增长,中行的前景就一片光明。银行业是一国经济的神经中枢,和宏观经济的联动最为密切。作为中国最主要的大型国有银行,中行将是中国经济快速成长最直接的受益者。在中国经济持续快速增长的势头仍将持续多年的背景下,中行未来的前景也被国内外多数投资者所看好。从中长期的角度来看,中行的走势依然值得期待。 再次,作为机构不可或缺的战略品种,中行将持续受到机构资金的青睐。有基金业内人士对记者表示,对中行并不能仅仅从静态估值的角度去评价其投资价值,更要从战略角度来考虑。目前中行占沪综指的权重在18%左右,在某种程度上,可以说控制了中行就掌握了未来市场的主动权。如果考虑到股指期货可能在不久将来推出的背景,则更是如此。另外,融资融券业务即将启动。从香港的经验来看,银行股是最重要的融资标的,这种情况也很可能在未来的A股市场发生。一旦融资融券业务正式推出,市场对于中行的需求可能更为强劲,这使得中行的未来走势更值得看好。 中行终将与大盘共舞 投资者关注中行的根本原因是其对大盘的影响力。虽然这种影响力在中行上市初期表现得并不明显,但在中行度过上市之初的震荡期后,中行与大盘的联动作用将更为显著地体现出来。二者的共舞也很可能在不久的将来就会发生。 由于权重因素,中行对大盘的影响不可忽视。但从根本上来说,并非是中行决定了市场的未来趋势,而是市场走势在影响着中行。从中国石化等大盘股上市初的历史经验不难看出,大盘股上市首日虽然会对指数造成一定影响,但并不能决定市场趋势,而是最终要跟随市场趋势。这也是中国石化上市后市场依然要跌,但长电上市后大盘却更为强劲的根本原因。 自去年以来,大盘的确累积了较大涨幅,期间虽有几次调整,但幅度都远远小于市场预期,不少投资者都因此感到了较大心理压力。尤其是近期以来,针对房地产、固定资产投资过快增长等的调控措施不时出台,央行紧缩银根的预期也时有升温,这的确给市场带来了一定调整压力。这些因素可能会在中短期内给市场带来调整压力,但从长期来看,股市持续上涨的动力依然存在。 支持股市上涨最重要的动力就是宏观经济的持续快速发展。前几个月的经济增速维持在了10%以上,这虽然导致了进一步的紧缩预期,但从已出台的调控措施来看,调控更多是结构性的,如针对房地产等行业,而非针对整体经济。如果国民经济的驱动力能够如调控的目标那样,从投资和出口拉动转向内需拉动,那么,未来经济的成长将以更健康的姿态出现。 另外人民币“破8”后展开了新一轮的上升趋势,但从稳定的角度考虑,人民币升值的速度又不可能太快。这就决定了外资的流入将在较长时期内持续下去。外资流入会推动国内资产价格的持续上涨,而国内资产的升值又会反过来增加人民币的升值压力,只要这一过程不结束,人民币资产升值的趋势就不会结束。股市显然是这一过程的直接受益者。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 2万元办厂秸杆变黄金 |

| 四两博千金成为事实 |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 打工开店两不误! |

| 365天,日日火爆 ! |

| 18岁少女开店狂赚! |

| 数万子宫肌瘤患者首选 |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |