|

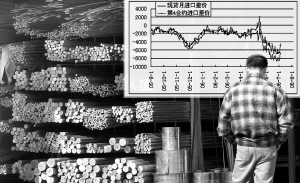

国内铜与进口铜价差示意图 张大伟制图但因目前缺乏消费面因素支撑,上行阻力较大

□特约撰稿 陆承红

铜价扭曲的内外比价无法长期维持,本周二是套利者开始兴奋的时刻,毕竟这是一个良好的开始。行情正在迅捷转换,国内多头在外盘的带动下开始有所发力,这几天内盘连

续强于外盘走势后,内外比价正在快速回复。目前国内外主力合约的比价已经接近9,距比价最低的时候,上海铜已经把内外差价提升了3000多点。

总体铜需求依然在增长

在国内铜产量增加的背景下,贸易商进口亏损的环境导致上半年的进口疲软,进口数量的同比下降数据显得非常突兀。从表观消费量的数据显示今年前5个月中国精铜需求基本与去年持平,这表明了中国的铜消费出现停滞。但是从另外一个角度即铜材产量的增长来看,国内对含铜量的需求还是出现一定增长的。

长期以来,铜材的精铜表观使用率在80%左右,但是今年以来这个数字一直在下降,1至5月的使用率为62%(这个数据可能由于铜供应以及铜材生产的时间不匹配稍微有些出入,但是由于生产的连续性,误差并不大)。由于铜材总体铜含量是无须怀疑的,因此数据下降背后就存在两个可能:一是废铜、阳极铜简单加工后的替代使用,二是精铜的清库行为。

未来国内供应将紧张

从今年3月开始的铜价快速上涨使得铜行业整体的资金压力增加,这让社会库存清库成为必然。同时国储适当释放了部分旧铜库存。

但是和去年同期相比,1至5月的进口废铜以及铜精矿却都有6%左右的下滑,除了部分废铜需要支撑铜材的替代使用外,其余废铜以及精矿则需要支撑国内炼厂的产量扩充。而同期国内精矿生产也微弱下降。这表明今年国内精铜产量23%的增加是建立在去年的精矿和废铜的储备上的。

下半年供应方面会比较严峻,首先按照目前同比下降的废铜和精矿进口量,对于精铜产量的增长可能无法给予足够的支持,同时国内外比价的扭曲不仅使得进口依然受阻,也使得炼厂加工贸易项下的精铜出口增长。

目前缺乏消费面支撑

比价的恢复将慢慢展开。目前开始进入消费淡季,对精铜的需求压力可能并不是非常紧迫,当前的国内期货价格的启动更多来自于一种价格反弹预期,而不是从消费层面引起的。因为从现货贴水的角度来理解,消费者急切购货的愿望并不强烈。

许多经济方面的决策都在等待即将公布的全国2季度经济运行指标,管理层会观察宏观面上的数据来决定是否再次进行调控,以及采取调控的力度。而这将再次影响到内外比价关系,并且对铜价的运行施加干扰。

伦敦持仓量至2月以来新低

目前已经进入第三季度,伦敦期铜2季度末的资金退潮体现在持仓量的变化上。22万5千手的持仓已经是2月以来的最低位置。3季度初的头两天美盘休市,伦敦市场并没有表现出足够的冲力,市场成交量稀少。美盘恢复交易后,我们必须判断市场是否有新的资金入场。

笔者依旧认为拥有现货背景的主力多头资金还未退场,还在观察市场的各方力量的反应从而决定采取何种操作。在现货库存没有大幅增加的前提下,面对供应面可能出现的任何事件,都将使得多头在局部对投机空头进行攻击。

总而言之,目前国内启动的补涨行情起源于对伦敦铜向上突破的预期,前期形成的巨大的差价更是促发了多头的能量。但是从实际的情况来看,差价还能压缩的空间在2000点左右,今年长期以来9.3附近成为比较合理的位置,将会产生较大的阻力。

|