���ʲ������ʱ��г��ij������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��07��04�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

������������ٸ���֤ȯ�������ι�˾ �����������ʱ��г���������⣬�ҹ��г����õķ�չ��Ҫ���ʲ������ƶ���2006����̷����ġ����Ͷ���߶����й�˾ս��Ͷ�ʹ����취���͡����й�˾�չ������취���������

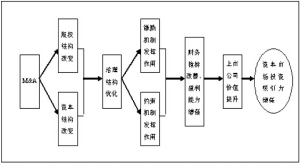

��������ִ�ʣ������� ����Ƽ ��ΰͤ ����� �������ʲ��������Ϊ�й��ʱ��г������ȵ� ������ȥ�����ܵ������ϵ����ƣ����ʲ����嶯һֱ���ҹ�����WTO����õ��ͷš�2002��10�·������������й�˾�չ������취����������������ת�����й�˾���йɡ����˹��й������֪ͨ���͡�����ϸ�ľ������Ͷ���ߡ���������̳�̨���ر�����2006�������ɶ����ȸ�����̷����ˡ����Ͷ���߶����й�˾ս��Ͷ�ʹ����취���͡����й�˾�չ������취����������壩������ȷ���ʿ��Բ������д�������ҵ�����й������й�˾�ɷݣ���һ�������ʲ����ṩ���ɷ������ݺͿɲ������Ӷ�ɨ�����ʲ����ڵ����й�˾������ϰ�����һϵ�����ߵ��ƶ��ͳ�̨��ζ������������Ͷ�ʵ������ڣ�����Ͷ����ҵ�����й��ʱ��г��ĵ�·�ѻ�����ͨ������Ԥ����δ�����꣬�й���������һ�����ʲ����˳��������������ʲ����˳��У��й���ҵ�������㡢���Ծ�IJ��֡��������й�˾�ؽ���Ϊ�ȵ㣬���ʲ���������й��ʱ��г��γ�һ�����ȵ㡣 �������ʲ����ĸ���Ӱ���ǿ��Կ��Ƶ� ������ȫ��һ�廯���ҹ�����WTO����֮�£��ҹ��ӿ����ʱ��г�����Ų������ʱ��г����ʻ��ѳ�Ϊ������ת�ij������ر���2006��1��4�գ������Ͷ���߶����й�˾ս��Ͷ�ʹ����취���ij�̨������A���г�����Ʊز���ȫ��Ӱ�죬��־���ڵ��ʱ��г����ʻ������Ѳ�����ת�ش� ���������Ͷ���߶����й�˾ս��Ͷ�ʹ����취���䲼��������һ�����ʲ����й�������ҵС�߳���������������Ҳ������������ʱ��г����Ź��ȡ��Ĺ۵�ռ��������������Ϊ��ֻҪ��ҵ���ߺͷ�¢��������ʵ��λ�������ʲ��������Ų���ǡ��������ͨ�����ģ����¢���й��г��ĸ���Ӱ���ǿ��Կ��Ƶġ����⣬���ʵĽ���Ҳ�������й������ʲ���������ͨ���˳������ijЩ��������ҵ���Ի�õ��ʽ���ģ������Ҫ�Ĺؼ�����ҵ�� ������ɽ֮ʯ��ӡ�ȿ����ʱ��г��������ʱ��г���Ҳ�ٽ��˾��õij��ڷ��� ����ӡ���ʱ��г��ķ�չ���������ŵĹ��ʻ����ʱ��г������������ʱ��г�������Ҳ�ٽ��˾��õij��ڷ��٣���Ϊ�ʱ��г�����Դ���ù��ܵ��Գ�ַ��ӡ� �����й���ӡ�ȶ������˵ķ�չ�д����������ľ�����ӡ�ȵķ�չ������й�����ӡ�ȿ������Ƶ��ʱ��г��ٽ����ʱ��г��Ծ��÷�չ����Դ�������ҵ��������������Ƶ��ִ���ҵ�����ҷ����������缶�Ĵ���ҵ��ʹ������������˳����Ķ����� ����ӡ���ʱ��г��ijɹ���������Ч���Ƶ��ƶ�������أ�Ҳ������ʻ����г����������йء�����й�QFII��������ƣ�ӡ�ȶ����Ͷ�ʻ������ӿ��ţ�ӡ����90�����ʵʩ�ϸ��������Ͷ���ߣ�QFII���������������Ͷ�ʻ���729�ң�2004�ꡢ2005�꾻�����ʱ��ֱ��85.2����Ԫ��104����Ԫ��ӡ�Ȼ��ҿ����ɶһ������϶Թ���Ͷ�����п�չҵ��û�й���Ĺ�Ȩ�����������ƣ��������������֡�Ħ��ʿ�������ʢ�ȴ���Ͷ��������ӡ���������ʹ�˾�� ������ԣ���ʽ���ʶ���Ͷ�еļ��룬��֤��ʹ�ʱ��г��ij��ʹ��ܣ�ӡ�ȹ�Ʊ�г�Ϊ10000���������ҵ�ṩ���ʺͽ���ƽ̨����ӡ�ȣ���ծ���߳O�ʱ�ֻ��6���£��O�����ʱ�ֻ��2���¡�ӡ�ȿ��Ź��ʻ����ʱ��г�Ҳ��ʹ��ҵ�����ṹ��������ӡ�ȹ���������ҵ�ľ�Ӫˮƽ�ձ�����й���ҵ�� ����ӡ�ȵ��ʱ��г������ʲ������߷���Ҳ���ӿ��š��й�����FDI����ʽ�������½�Ϊ������ӡ�������������˼沢���չ���M&A�������ݡ�����Ͷ�ʱ���2005���ṩ�����ݣ�M&A������ӡ��FDI�еı���2000��~2004��ÿ�������30%��2002��ﵽ����߷�49.23%����ͬʱ��M&A�������й�FDI�еı���Ϊ5%���ң�ֻ��2004��ﵽ��11.16%��ԶԶ����ӡ�ȡ� ����ӡ���������������ʱ��г����ɹ���������һ����Ŀǰ�ܹ���ŷ����õĹ�˾չ�����ʾ����Ĺ�˾����Щ��˾���������������ˡ�����Ϣ����Ϊ��������ҵ���������������Ϣϵͳ��˾(Infosys)��ά����˾(Wipro)����ҩ�����\����������Ϳ�����˾(Ranbaxy)���ϲ�ʿʵ����(Dr Reddy's Labs)�ȵȡ���Щ��˾�ڹ���Ͷ�еİ����£��ڽ�������ȫ�����зdz���Ծ��2005��ӡ����ҵ���Ⲣ����ֵ�ﵽ29.1����Ԫ���չ��˱���ʱDoc Pharma��ҩ��˾��Ӣ��̩������Ҷ��˾�ȼ��������ϸߵĿ����˾����ʾ����������ҵ�ڹ����г��е��ۺ��������й���ҵ���Ⲣ���༯������Դ����Ŀ�������������������Ĺ���ս�Բ��棬������ҵ������ʵ�ֲ����İ������٣����벢��IBM��ν�����е�ٮٮ�ߡ� ���������г���Ч�ʶ�֤ȯ�г���Ч������Դ��һ����ְ�ܵ�ʵ��������Ҫ ����֤ȯ�г�����Ҫ�����ǽ�����Դ���ã������е�������Ҫ���������������кͲ������顣�۹��������ҵ������ҵ�ķ�չ���̣��������������ҵ��Ӫ����ҵ���ѿ���������ǿ����ҵ�Ŀ��ٷ�չ��Ҫͨ����������Թ�Ȩ�ṹ�ʹ����ʲ������ٴ���Դ�Ż����á��ɴ�Ҳ�ɼ������������г���Ч�ʶ�֤ȯ�г���Ч������Դ��һ����ְ�ܵ�ʵ��������Ҫ�����磬1896�괴���ĵ���˹��ҵָ���������12ֻ�ɷݹɹ�˾���ֻʣ��ͨ�õ�����GE��һ���ˡ�����һ�ٶ����У�GE���ֵ���˹��ҵָ���ɷݹɵĵ�λ���ؾ����������������β������顣ͨ��������GE��ҵ��Χ�Ѿ����䴴ʼ�˰�����ʱ���ĵ���������Ѿ���չ������С�ҵ硢�ɻ����浽���ڷ����Լ���ý�ȶ����ҵ�ľ��ӡ��ɼ�����������Թ�˾�����淢չ�������ء� ���������ڱ���A���г���Ե�����ٽ��ʱ��г����ڽ�����չ ����������ȫ���֤ȯ�������кϲ������ơ�һ����֤ȯ�������ĺϲ������ڽ��ͳɱ�����һ����Ҳ�dz��ھ�����Ҫ��������������Դ��ȫ�����������ҵ��������Ϊ������ȫ�������������ҵ�ڱ����������У��Ѿ���Ϊ������֮�侺��������Ҫ��Դ����ŦԼ��������������Ϊ�ҹ����������ڸ���������ijЩ���� ��������������������ɺ�������ҵ��ѡ�������У�A���г����ٱ�Ե�������ξ��档��Щ��˾ѡ�������е���Ҫԭ���ǣ�A���г���ģ��С��Ͷ���������ϲ���Գ��ܴ������ʣ����������������ʹɶ��������������ṹ�ĸ��ƣ����е����������Ƶȡ� ���������ʿ���ͨ����������A���г������Ӹ������ƶ��ʱ��г���Ӫ����Ĺ��ʻ�������A���г���Ե�����������ʱ��г��ij��ڽ�����չ�����ȣ��۲����ϣ�����ͨ�������������й�˾�������ڸ�����ҵ�������ṹ������ҵ������Σ��г����Ʋ����ϣ�����Ͷ���ߴ�����������Ƴ�ǿ�Ƽȵ����漯�ţ��������������г���Ȩ��Ҫ���ƶ������г������ʱ��г��ر������γɣ��ٴΣ����ʿ���ͨ����������A���г��������ṩ���µ������ʽ𣬶��ҽ���������A���г���Ͷ���������������г�Ͷ������ı仯���г���Դ����Ч����ߣ����ʹ�˾���ʽ�����˳���������ȫ�����ý�����Դ��Լ�������£�һ�����һ�������ʱ��г�ֻ��ͨ�����ʻ������������������ϵͳ�Է��ա� ������Ȼ���������ϳ���Ӱ���⣬���ʲ������ߵķſ�������ʹ����ս��Ͷ���ʽ�ԴԴ���ϵؽ����������ʽ�Ĺ���״�����õ�����ĸ��ƣ������ڻ���ȫ��ͨ�Ĵ������ݺ͡����ϻ��ϡ���IPO�Ŀ�բ����ɽϴ���ʽ�ѹ�������ʳֹɵ��ȶ���Ҳ�����ڱ�֤���г���ƽ�ȷ�չ��ͬʱ��������ֱ��ͨ��Э��ת�õȷ�ʽͶ��A�ɣ����ɽ�Ϊ��Щ��ʱ�ʽ����Ѷ��г�ǰ���Ϻõ���ҵ����ս�����ʱ���������ص����ط��������ɸĵĻ����ԣ��Ӷ������ϼӿ�ɸĵĽ��̡� �����ʱ��г����ʲ������¼� ������� ���߷��� �г�Ӱ�� �������� ����1995��7�£�1995��9�� û�й������ʲ���������ҵ�ķ��� ���ʽ���������й�˾�ķ��ɻ����������� ����1995��7�£��ձ���ʮ����ʽ���繺�����������������쳤�壩�ܹɱ���25���ǹ��з��˹ɣ������ʲ����������й�˾֮�Ⱥ� ����1995��9�£�1999��8��1995��9�£���������ͣ�����й�˾���йɺͷ��˹�ת�ø����̵���ʾ��֪ͨ�����������ϵ����ƣ����ʲ������й�˾���Լ�ӷ�ʽ�������й�˾�����ʶ�������B�� ����1995��9�¡�1998��10�£�������������������������1.38�ڹɺ�1.2��B�ɣ�ʹ���Ϊ�ڶ���ɶ��� ����1999��3�£�����ˮ����Holchin B.V.��������7700��B�ɣ�ʹ���Ϊ��ڶ���ɶ��� ����Э�����÷���ͨ���йɺͷ��˹� ����1998��8�£��������ǿ���������ҵ���ų��е���������21.37���Ĺ�Ȩ����Ϊ�ڶ���ɶ��� ��������ͨ���������й�˾�Ĺ��ڿعɹɶ���ӿ������й�˾ ����2001��10�£���������ͨ�����Կع��Ϻ�������ӿ����Ϻ����� ����1999��8��-2002��10��1999��8�£��������չ�������ҵ�����й涨�� ����2001��10�£��������ʲ�������˾�������ʲ����ʲ������봦�õ����й涨�� ����2001��11�£����������й�˾�漰����Ͷ���й��������������� ����2002��7��1�գ������ʲι�֤ȯ��˾���������������ʲιɻ��������˾���������� ����2002��10��-2006��1��2002��10�¡����й�˾�չ������취���������й�˾�ɶ��ֹɱ䶯��Ϣ��¶�����취�� ����2002��11�¡�����������ת�����й�˾���йɺͷ��˹��й������֪ͨ�� ����2002��11�¡��ϸ������Ͷ���ߣ�QFII������֤ȯͶ�ʹ������а취�� ����2002��11�¡��������ʸ��������ҵ���й涨�� ����2002��12�¡����ڼ�ǿ����Ͷ����ҵ�������Ǽǡ���㼰˰�չ����й������֪ͨ�� ����2003��3�¡����Ͷ���߲���������ҵ�����й涨��һϵ�з����̨��ζ���й�֤ȯ�г��Ķ���ŵIJ������ϼӿ�����ͨ��˾�����������й�˾�Ĺ�Ȩ ������2003��7�£���ͨ��̥ͨ��˾�����������չ�ԭ������̥44.43���Ĺ�Ȩ����Ϊ��˾�عɹɶ��� ������2004��11�£��ո�����Ŧ��˹��ơ�ƹɷ�����˾�Ԛ���10.5Ԫ����ҵļ۸�������ơ���������еĹ��й�5000��ɣ���Ϊ��˾�ڶ���ɶ��� ����2006��1������2006��1��4�գ������Ͷ���߶����й�˾ս��Ͷ�ʹ����취����־�����ʽ����ҹ�֤ȯ�г������µ��������������ҹ����ʱ������г���2006��3�£�����ˮ��棬��ͨ������ڶ���ɶ���������A�ɡ� ������2006��4�£����B���棬��˾�عɹɶ�������Ž���˹ͨ�й����۵����B ��51%�Ĺ�Ȩ �������ʲ����������й�˾��Ͷ�ʼ�ֵ �������ʲ����ƶ���ҵ���ϣ�������ҵ���ʻ� ����Ŀǰ���ҹ�������ҵ�ھ������������ź�����˲��ܹ�ʣ�����⣬������Щ��ҵ���ڵͲ�εĹ��Ⱦ����������γɹ�ģ���ã�ͬʱ������ص���Դ�˷ѡ����ݹ�����ѧԺ�����������ˡ���ɭ��MichaelJenson�������ۣ������ҵ��ʣ������Ҫ��һ����ҵ�˳����ơ�Ȼ�������ʱ�Ͷ���ģ���ʱ���ר���ԡ��������ߵ����ص����ƣ���ҵ����ʵ�����������˳�һ����������ҵ���ھ��ϰ�������ġ���ҵ�˳����ǽ����ڵ��г���������ʵ�ֵģ���������ʵ���ҹ��ʱ����ýṹ����Ͳ��ܹ�ʣ���������Ч�Ĺ��ߡ��ʱ�Ҫ�ص�����ϡȱʹ�õ������������ʱ������һ������������ͻ�Ƶ�ƿ���������˾�����ۺ���ʱ�ʵ�������ÿ����ṩ�й��IJ�ҵ��������Ҫ�ľ��ʱ������������ʲ������ù����ʱ����ڼӿ��ҵ����Ľ��̣���߲�ҵ�ļ��жȣ��Ӷ�������ҵ���������ì�ܡ��������й�˾������ͨ���������������Ƶ���ҵ���Խ�һ��������ǿ���Ӷ������ڳ���������й�˾��ӯ�������� �������ڶ�����˾���������ҵ�ľ��������������˾�����ܹ���������������ͨ�����ʿعɲ����������ʽ��ע�룬���̽��侭Ӫ�������������Ӫ���ȡ�������ԴҲע����ҵ��������������ҵ�ľ�Ӫ�����������ƶ����ʻ����ִ���˾�ƶȵĽ����뽡ȫ�����Ϻ������ǹ���������ҵ��һ�����������ҵ�����ʵĽ����Ժ�ʹ�Ϻ���������ʼ�ļ�������ԭ��������������Ѹ�����̵���������ԭ����ȫ�������⼼���������ڿ������Ͽ����� ����ͨ��������ʽ��������Ͷ�ʣ�������ʹ�ҹ���ҵ�ڸ����ģ�ϡ�����IJ���ϡ�����Ѹ�ٵ����ÿ����˾����ҵ�ڡ���ҵ�ڷֹ���ϵ��ȫ�����磬���ҹ��ĵ��Ͷ��ɱ��ȱȽ�����Ѹ��ת��Ϊ�ڹ����г��ľ������ơ���Σ�����Ͷ�ʿ��Դ������ײ�ҵ������ҵ�ķ�չ����������Ͷ�ʹ�ģ�����Ӻ��������ʵ���ߣ������ٵ��ز�ҵ��Ⱥ�ķ�չ������ȫ��ֹ�����ϵ�������ʽ𡢼������Ƶ����ۺ�����ҵ�ķ�չ��ʹ�ҹ����ɲ�ҵ�ڲ����Ͷ��ܼ������ʱ��ܼ��ͺͼ����ܼ��͵���������һ��ʵ�����Ͷ��ܼ��Ͳ�ҵ���ʱ��ܼ��������ܼ��Ͳ�ҵ������ת���������µıȽ����ƣ�ռ�ݸ��߲�εĹ��ʷֹ���������ַ�������ȫ�ijɹ��� ����Ŀǰ���������ʲ��ϲ������й�˾���ҹ�������ˮ�ࡢ������ơ�ơ���ҵ�Ⱦ�������ҵ��ҵ���ϲ��ϼӿ죬�����ͷ��������ҵ��������ݱ䡣ֻҪ�з��ɶ�����������ơ�Ƶȹ�˾����з��عɣ����ܹ�ʵ���������ʿ����г���Ŀ�ġ� �������ʲ������ٽ������ṹ�ĸ��� ����������֪�������ṹ�IJ������Ѿ�������Լ���ҹ�֤ȯ�г��Ľ�����չ�����Ż���QFII�Ȼ���Ͷ���ߵķ�չ���ҹ�֤ȯ�г�Ͷ���ߵ�ʵ��������ǿ����ֵͶ�ʵ���������ƹ㣬�г�Ͷ������������õ�һ���̶ȵĻ��⡣�����ܼ�ܻ����������������϶����������й�˾���������ṹ����Ч�������� ������Դ�����ҹ����й�˾����Ĺ�Ȩ�ṹ���ҹ���Ͷ���߽ṹ����Ͷ�������Ͷ���߽ṹ��Ͷ�������ĿǰQFII�ͻ���Ȼ���Ͷ���߶����ǡ��ý�ͶƱ���Ļ������Ӳ������й�˾�����ĽǶȿ�������Ͷ���߷�Ϊ������Ͷ�����뽻�������࣬������֤ȯ�г��ϵ�Ͷ������������˼·��ν���죬Ͷ�����Թ�˾����Ϊ�ֶΣ��Գ����Եļ�ֵ�����ͳ��ڻر�ΪĿ�ꣻ��������ͨ������������ɼ������ж϶���ȡ���ڵ��ʱ���ۡ������������QFII��ʾ����������빫˾��������ֻ��ͨ�������ĸ���ѡ������Ԥ��˾��������Ԥʾ����Щ��˾�����ṹ���Ƶ����й�˾���ܵ�QFII����������Ҳ���������������ʾ��ͨ������������㹵ͨ�����ȷ�ʽ���빫˾�����������л�����ʾ��һ������²�����빫˾���������ڹ�˾�����ش���ʲ�����������鰸ʱ����ʹ�Լ��ı���Ȩ�� ���������ʲ�����������ҵͶ�����ǻ����͵Ĺɶ���Ͷ�ʺͲ��벢��Ͷ�ʺ������������Ʊ�������˾�������ṹ���Ż���˾�����ṹ�ǿ����˾�������һ����Ҫ���ں�����㡣 �������ʲ������ڱ�������˾�в����µĹ�Ȩ�ṹ������Ϊ���ʹɶ�����Ϊ��������˾�Ĵ�ɶ�֮һ��ͨ�����ʹɶ��Ա����ɶ����»���ƺ�ﵽ��ҵ�����ṹ�;�����ϵ���ȶ�����Ȩ�ṹ�ı仯�����ƹ�˾�������ṹ����Ϊ����1����Ȩ�ṹӰ��ɶ����빫˾�����Ļ����ԡ���ɶ�ͨ���и�ǿ�Ķ�����ع����ߣ���С�ɶ��������صġ���㳵������2����Ȩ�ṹӰ��ɶ��Ծ�Ӫ�ߵļල������Ȩ�߶ȼ���ʱ���عɹɶ���Ȩֱ�����⾭�����ж������������ල��Ӫ�ߣ���3����Ȩ�ṹӰ�����Ȩ���ᡣ�ڹ�Ȩ�߶ȼ���ʱ�����ɶ��Ĵ����˲����ױ��������Ȩ����4����Ȩ�ṹӰ�첢�������ĸ��ʡ�����˾��Ȩ�߶ȼ���ʱ����˾ӵ��һ�����Կعɹɶ����չ��ߵ��չ��ɱ��ܴ������Է���������Ȩ�߶ȷ�ɢʱ���չ������׳ɹ��ؽ��б���չ����µĹ�Ȩ�ṹ�Թ�˾�ⲿ������������Ӱ�죬�ֻᷴ������Լ��ҵ�����˵���Ϊ�����մٽ���˾�ڲ������ṹ�ĸ��ơ� �������⣬���ʲ��������ϻ���ζ�ű�������˾�Ĺ�Ȩ�ʱ��ͽṹ�����ı䣬���ȻӰ�����Ȩ��ծȨ�ı�����ϵ�����ʱ��ṹ�����ʲ�������Ĺ�˾�ʱ��ṹ�ĸı�Ҳ���һ����ʹ��˾�����ṹ�����仯�� ���������ṹ�ĸ�������Ͷ�ʼ�ֵ ������˾�����ṹ��һ����Լ�ƶȣ���ͨ��һ���������ֶΣ���������ʣ����ȡȨ�Ϳ���Ȩ�ȣ��γɿ�ѧ������Լ�����ƺ���ƺ���ƣ���Э�����������֮��������Ȩ�����ٽ��䳤�ں�������֤��ҵ�ľ���Ч�ʡ� �������Ż��������ṹ�£�Լ���ͼ������ƵĹ�ͬ���ý�ʹ��������˾�ľ�Ӫҵ����Ͷ�ʼ�ֵ���������������Ǽ������Ƶķ��Ӹ������ڼ�����Ӫ�����ߵ���ҵ�Ҿ���Entrepreneurship������ȷ����˾��ӪЧ�ʵ���ߡ�ͬʱ�����ƵĹ�˾�����ṹ��Ҳ�����ڱ���Ͷ���ߵ����棬�Ӷ����Ͷ�ʼ�ֵ�����һ�ɶ���Ĺ��йɣ����ʹɶ���������������ҵ��Ͷ�ʼ�ֵ��ע��Ͷ�ʻر���������B�ɡ�������ۺ��ɣ����ǹ���A�����ʿعɵĹ�˾�����ȹ���һ��A�ɹ�˾�������Ӷ�Ͷ���ߵ��ֽ�ֺ죬Ҳ��������Ͷ���ߵĹ�ϵ���������һ��ɶ������ʵķ�ɽ���������ֽ�ֺ������й������A�ɹ�˾����ιɸģ���˾ÿ10�������ֽ�24.5Ԫ�����ɸ�����֮��������ܶ�ߴ�3.6�ڶ�Ԫ�� ��������ʵʩ������������˾�����ṹ���Ż���ʹ��������ֵ�������������� �����Ա�������˾��ֵ�ɼ�Ӱ����о����� ���������ʲ����Ա��������й�˾�ɼ۵�Ӱ�����������ڵ�ʵ֤�о����������ҹ������IJ��������У����ֱ�������˾Ϊ���й�˾����������˾�IJ���״���ڲ���֮�������������ƣ������Ʊ��۴ﵽ29.05%������20%�Ĺ���ƽ��ˮƽ�� ������ǰ����������ʵʩ����֮�����������У���˾�Ĺ�Ȩ�ṹ���ʱ��ṹͨ���ᷢ���ı䣬��Щ�仯�����Ʊ�������˾�������ṹ�����Ż��������ṹ�£�Լ���ͼ������Ƶķ��ӽ�ʹ��������˾��ӯ�������Ӷ���ֵ�����������ʱ��г��������ֵˮƽҲ��������������������߶������ͼ���� �������ʲ��� �������۾��� ��������������ƶ�����ȫ�� �����������ʱ��г���������⣬Ŀǰȫ������β������Ѿ����֡������ڴ˱��������չ��沢Ϊ�����IJ�ҵ������ȫ��Χ���ӡ�ͨ��������ʽʵʩ�����Ӫ��ȫ�����ţ��ѳ�Ϊ�����ʱ���������Ҫѡ�����ҵ��չ׳�����Ҫ;�����ر��ǽ�����������ȫ��һ�廯�����ļӿ죬������ҵ�ھ���ȫ��ѹ���£���������ӪĿ�����������ȫ�ã���˿�Խ�����Ŀ����������������ߡ��������Ϲ���������ر��棬ȫ���������ǹ���Ͷ�ʵ��������ƣ����ڹ���ֱ��Ͷ����������ռ�ı��ز�����ߣ�2000�������������ܶ��Ѵ�����ֱ��Ͷ���ܶ�İ˳����ϣ��ر����ڷ������֮���ֱ��Ͷ����Ҫ���Կ�������ķ�ʽʵ�ֵģ��ڷ�չ�й�����Ȼ���������ͬ����20����90�������������չ�й��ҵĿ������Ҳһֱ��Ѹ�������������Ͽ������������ֱ��Ͷ�������ı��ʳ��������ơ� ����������չ�����緶Χ�ڵ���ҵ�����ӿ��˹��ʲ�ҵת�ƵIJ������ٽ��˲�ҵ�ṹ���������Ż���һ���淢���������ת�Ƴ����ҵ��Ϊ�������¼�����ҵ�ķ�չ�ڳ��ռ䣻��һ���棬����ת�Ƶķ�չ�й���Ҳ�ܼ�����ɱ����Ĺ�ҵ���������ڷ�չ�й��ҽ�����������IJ�ҵ�ṹ�� �������ʽ����й������½�Ͷ�ʵ���Ȩ���� ������Ϊ���������ķ�չ�й��ң��й�����������Ͷ����ɱ��������������г���������Ȼ��Ϊ�˴β�ҵת�Ƶ���Ҫ�нӵأ�Ҳ��˳�Ϊȫ�����Ͷ���������Ĺ��ҡ�20����70��������������ۼ�Ͷ�ʴ�7000����Ԫ�����ҹ����ò����ش�Ӱ�졣 �������ʲ������ߵķſ����������������½�һ���������ʡ����ֱ��Ͷ�ʣ�FDI���ַ�Ϊ�½�Ͷ�ʺͿ�����������ʲ��������֡��������ߺͲ����ֶ�ȱ���ȷ�������أ����ʽ����ҹ���Ҫ��ͨ���½�Ͷ����ʽ�����齨�µĺ��ʻ������˾����ʹ�˾������2005���ڻ�������Ͷ����ҵ�ѳ���37��ң���ͬ���ʽ����7000����Ԫ��ʵ����������3700������Ԫ��70�������Dz��ú��ʡ��������߶��ʵķ�ʽ����Ŀǰ�ҹ�����ҵ���ܹ�ʣ������£��½�Ͷ�ʵĿռ�Խ��ԽС�������˹��Ҷ����ʵ�����Ҳ��ʼ�Ӿ磬�ر���ӡ�ȿ��ŵ��ʱ��г��Ѿ����������ʱ���ӵ���룬ͬʱ�й����ʵ������ڷ��������ڲ�����������Ͷ��ʱ�䣬��Ѹ�ٻ���г��ݶ����������ߵ��ſ������ʲ���Ҳ����ΪFDI����Ҫ��ʽ��������������������������ʲ���������ߣ��ո����ʼ������չ��й����йɷݣ������չ����ݹ��̻�е���ŵȵȡ� �����ҹ��г����õķ�չ��Ҫ���ʲ������ƶ����й�������Ҫͨ������������������г����õ�ת�죨ͨ���ɹ�����ɲ�Ȩ��ת�죩����Ҫ�ڲ���������ƶ��´������г�������������г����ã�ͨ��������ɲ�ҵ�ĵ����ͳ��죩��Ҳ��Ҫͨ����������Ӧ��WTO��������ս�ͻ��ᣨͨ�����ʲ����й���ҵ�����ʲ���������ҵ�������ȫ�õĽṹ�Դ�������� �������ʲ��������ڹ�����ҵ�ĸĸ���顣������ҵ���ҹ����й�˾�����壬Ҳ����Ҫ�IJ������Ͳ���Ŀ�ꡣĿǰ���пع����й�˾��ս��������������½Σ��������������й�˾����Ͳ�������Ч��ʽ�����пع����й�˾������Ҫ�������ʽ�ע�룬��Ȼ��Ӫ��ҵ��չѸ�٣�ʵ����׳�Թ�����ҵ�������Ų��ݺ��ӵ����ã��������ܳе�����������ҵ���ص��������˾ӵ���ۺ���ʱ����Ƚ��ļ����ͳ���Ĺ���ģʽ��������Ϊ�����ʽ�Ľ��벢����ҵ������Ѹ����߱����������ʽ�ʵ���;�Ӫ����ˮƽ��������ʵʩ��ҵ���ϣ��绪��ˮ�������ơ�ơ����عɹɶ�ͨ���г���ת�ù�Ȩ���ⷽ����ʹЭ��ת�ã��ⷽ��������չ���Ȩ��������ʵ�ֹ����ʱ����н����ˣ���õ��ʽ��ֿ��Բιɡ��عɸ������ҵ�� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |