同洲电子上市定价分析 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月27日 08:42 扬子晚报 | |||||||||||

|

投资要点: 公司主要产品有数字卫星接收机、数字有线机顶盒、数字地面机顶盒、数字电视前端设备及其系统集成、LED电子显示屏等。 2000年到2005年全球数字机顶盒市场年出货量保持了10%-20%的增长,并预计200

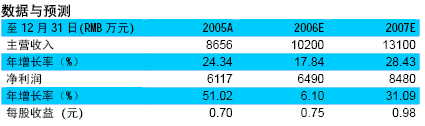

我国现有有线电视用户1亿户,每年300万户的速度增长,预计2015年将达到1.36亿户。按每台数字有线机顶盒售价450元计算,市场容量将达到612亿元,市场前景广阔。 此次募集资金投资项目建成投产后,公司的机顶盒产量将进入平稳增长期,到2008年机顶盒销量预计达到600万台。 公司2005年的净利润的增幅高于主营业务收入的增幅。这主要是由于公司的控股子公司同洲软件的软件业务毛利率水平远高于机顶盒业务的毛利率, 公司的机顶盒业务毛利率在近三年基本在14%左右,盈利能力不强。 我们认为公司股票上市首日的定价在40~50倍市盈率之间,即28.00~35.00元。 我们预测同洲电子在06、07年的EPS分别为0.75元、0.98元,如果该股在上市后,股价能回落到30倍市盈率,即21元,我们给予同洲电子的投资评级为: 未来12个月内,跑赢大市。 一、行业发展状况分析 1、全球数字机顶盒产业正处于稳步成长期 预计2015年前全球数字电视市场仍将持续增长,2015年后处于相对平稳增长。数字机顶盒国际市场已基本成熟,需求逐年增长,世界各国都制定了详细的电视数字化推进计划和时间表,美国计划2006年停止播出模拟电视节目,英国、德国、日本、韩国等计划2010年停止播出模拟电视节目,我国计划在2015年停止播出模拟电视节目。根据Allied Business Intelligence统计与预测数据,2000年到2005年全球数字机顶盒市场年出货量保持了10%-20%的增长,并预计2006~2008年将保持10%左右的增长。但是随着竞争加剧,价格将呈现下降趋势,因此预计未来三年全球数字机顶盒市场总体销售收入的增速将进一步放缓。 2、国内有线数字机顶盒市场正处于快速发展期 我国现有有线电视用户1亿户,模拟电视机4.7亿台。我国主要大中城市有线广播电视网已经基本完成了节目采集、制作、播出的数字化,卫星和光缆干线也基本实现了数字信号的传输。但是由于用户电视机还是模拟的,无法接收数字电视节目,接收环节已经成为影响广播电视数字化的瓶颈。要打破这个瓶颈,实现有线电视数字化,关键就是将接收环节的电视机装上机顶盒,能够接收数字信号。 2003年,国家广电总局全面启动了国内有线数字电视整体平移,确定了4个试点城市全面数字化、逐步停止模拟节目播出,制定了到2005年底前发展3000万有线数字电视用户的战略目标,到2015年全面停止模拟电视播出。 国内有线机顶盒的实际发展速度比国家广电总局规划的2005年底发展1000万用户要慢。2003年上半年各地处于平台建设期、各方面关系理顺期及商业运营模式探索期,另外国内数字电视整体平移模式还在完善之中。2003年下半年开始,数字电视发展速度已经明显加快,2004年3月青岛全国有线数字电视推进工作会议召开后,各地有线数字电视进入快速发展时期,已经形成"南海模式"、"深圳模式"、"佛山模式"、"青岛模式"、"杭州模式"和"太原模式",数字电视付费价格体系已经逐步建立,各地正根据实际情况因地制宜全面推进有线电视数字化进程。按照目前的市场发展形势预计,2006年国内有线机顶盒出货量将有望超出400万台。结合各地数字电视发展状况,参照国家广电总局有线数字电视发展规划时间表,同时考虑到整体平移需要资金、政策各方面支持等因素,公司管理层对今后三年国内有线机顶盒市场出货量预测如下(表1): 如果按照我国现有有线电视用户1亿户,每年300万户的速度增长,预计2015年将达到1.36亿户。按每台数字有线机顶盒售价450元计算,市场容量将达到612亿元,市场前景广阔。 二、公司主营业务分析 1、公司主营产品分析 公司主要产品有数字卫星接收机、数字有线机顶盒、数字地面机顶盒、数字电视前端设备及其系统集成、LED电子显示屏等。公司机顶盒销量从2003年的78万台、2004年的193万台增长到2005年的260万台,逐年快速增长。 此次募集资金投资项目中的龙岗基地拟于2006年下半年开始建设,建设期为一年,2007年达产40%为200万台/年产能,2008年达产100%为500万台/年产能。福永生产基地2005年组装产能为240万台,随着公司国内外销量的增加,将于2006年扩大组装产能到300万台,之后随着龙岗生产基地的建成和达产,为降低生产成本,将逐步减少福永基地组装产能。此次募集资金投资项目建成投产后,公司的机顶盒产量将进入平稳增长期,到2008年机顶盒销量预计达到600万台。 2、公司竞争能力分析 (1)、竞争优势 国内数字机顶盒生产商主要有:同洲、上海天柏、九州、广东环网、创维、长虹、银河、PBI、海信电器、海尔集团等十多家机顶盒厂家。同洲电子是数字卫星接收机标准、数字电视SI、信息产业部组织的数字电视接收终端国家标准等国家和行业标准的起草单位。公司的数字电视机顶盒全部自行设计、生产,拥有自主知识产权,具有丰富的产业化经验,产品性能、可靠性、质量达到甚至部分指标超出国际同类产品。数字电视机顶盒关键核心软件自主研发,与国际上知名元器件供应商如ST、飞利浦、夏普、LG、富士通等形成了稳定的长期合作关系,而且在珠江三角洲地区及国内外具有良好采购和配套渠道,具有丰富的成本控制经验,可以大大降低成本。 公司数字电视机顶盒销量从2003年的78万台、2004年的193万台增长到2005年的260万台,销量连年位于全国前列,在国外批量出口、国内大量销售,成为国内外知名品牌。目前公司产品已经出口到印度、印尼、中东、北美、北非、澳大利亚等国家和地区。在国内市场,公司进入地市级以上运营商市场数量居全国首位,取得了中央电视台、村村通工程、中国教育电视台、深圳天威、北京歌华、武汉广电、广州有线、南海有线、江西广电等重点项目,具有机顶盒品牌优势,保证了今后市场占有率。 (2)、竞争劣势 公司的主要产品以外销为主。目前国际市场特别是欧美等发达国家市场主要被国际性机顶盒制造商所占据,他们与运营商有长期的合作关系。公司产品在国际知名度、市场份额、与国际运营商的合作关系上与国际性机顶盒制造商还有一定差距,要进入国际运营商网络,争夺原先属于他们的市场份额需要一定的时间,具有一定难度。与国际性机顶盒制造商相比,数字电视机顶盒的研发需要大量的人力、物力、资金投入,公司目前面临的主要困难是采取何种渠道融资,以促进技术、人才的引进、储备和深层次的产品开发,扩大生产规模,大力拓展市场。 3、主营业务收入和净利润持续高增长 公司的主营业务收入和利润主要来自数字电视接收设备的生产和销售,公司近三年主营业务收入和净利润呈持续增长趋势。 2003~2005年,公司的主营业务收入保持高速增长,2005年和2004年的主营业务收入分别比上年增长了24.34%和96.31%,增速出现了下滑。 2005年和2004年的净利润分别比上年增长了24.35%和51.02%。 值得注意的是,公司2005年的净利润的增幅(51.02%)明显高于主营业务收入的增幅(24.34%)。这主要是由于公司的控股子公司同洲软件的软件业务毛利率水平远高于机顶盒业务的毛利率,同洲软件在2005年实现销售收入4759.98万元,净利润达到了3642.06万元。同洲软件的软件产品的主要成本为研发人员工资,属于高毛利的产品,另外由于软件研发费用前期已经在同洲电子支出,软件公司没有相对应的开发成本,因此反映的利润率较高。 4、机顶盒业务的盈利能力不强 由于公司披露的合并报表中合并了子公司同洲软件的高毛利率的软件业务,公司在2003、2004和2005年的毛利率分别达到了24.65%、17.45%和20.35%,明显高于机顶盒业务的毛利率。 公司的机顶盒业务毛利率在近三年基本在14%左右,由于2003年至2005年,数字卫星接收机销售收入分别为26516.60万元、54858.05万元、52097.05万元,分别占公司当期主营业务收入的74.77%、78.79%、60.19%,在公司主营业务收入占主导地位。2005年,数字卫星接收机平均毛利率为13.55%,其中国内销售数字卫星接收机毛利率10.2%,比2004年度的48.5%大幅下降;出口数字卫星接收机平均毛利率14.32%,较2004年出口数字卫星接收机毛利率10.8%有一定提高。由于比重较大的外销产品毛利率升高,使得数字卫星接收机平均毛利率较上年持平。 国内销售数字卫星接收机毛利率大幅降低的主要原因虽然2005年度卫星接收机整体销售收入9708.64万元比2004年度有较大增长,但村村通、远程教育产品等产品销售收入4677.80万元,占总体销售收入48.18%,毛利率仅为8.40%。 三、盈利预测 主要假设: 1、由于受到产能限制,以及募集投资项目需要一定建设期,我们预计公司在2006年的机顶盒销售不能达到公司的预测。我们预计公司在2006、2007年将销售机顶盒300万、450万台。 2、公司机顶盒在2006、2007年的毛利率能保持在2005年的水平,为14%。 3、同洲软件在06、07年的净利润的增长率为20%, 4、假设未来两年公司无送股、配股、增发等变更股本行为。基于上述假定,我们对于同洲电子在2006、2007年度的盈利预测表如下:

四、风险因素 1、依赖国外市场的风险 数字机顶盒在国际市场已经成熟,需求逐年增长,但随着国际市场竞争的加剧,价格呈现下降趋势。公司产品以出口为主,主要销售国家和地区为印度、印尼、中东、北美等。2003年至2005年公司出口销售收入占主营业务收入的比例分别为71.56%、78.58%、58.57%,国际市场依存度较高。若我国出口政策发生重大变化、我国与主要进口国之间发生重大贸易争端、进口国的贸易政策发生重大变化及进口国经济形势恶化等情况出现,都会使得国际市场需求发生变化,价格发生波动,影响到公司的出口业务。 2、经营集中度风险 公司主要产品为数字电视机顶盒,产品结构相对单一,数字电视机顶盒的软硬件生产销售是公司主营业务收入和利润的主要来源,2003年至2005年数字电视机顶盒软硬件销售收入占当期主营业务收入的比例分别为93.94%、96.83%、95.94%。公司募集资金也主要投资数字机顶盒项目,如果数字电视机顶盒市场出现萎缩或者价格出现较大变动,会直接影响公司的销售收入和利润水平。 五、估值分析与投资建议 1、估值分析 公司的发行价格最后定在16元,相对于2005年的每股收益(摊薄)0.70元计算,市盈率为22.86倍,略高于我们原先的发行询价区间的上限22倍市盈率。我们认为公司股票上市首日的定价在40~50倍市盈率之间,即28.00~35.00元。 2、投资评级 我们预测同洲电子在06、07年的EPS分别为0.75元、0.98元,如果该股在上市后,股价能回落到30倍市盈率,即21元,我们给予同洲电子的投资评级为: 未来12个月内,跑赢大市。(邓永康) 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器帮你赚钱 |

| 秸秆做木门,赚 赚! |

| 韩国亲子装,新生财富 |

| 1000元小店狂赚钱 |

| 39健康网=健康金矿 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 警惕子宫肌瘤问题!! |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |