���ʻ���Ԫ�������������� | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��06��22�� 05:43 �й�֤ȯ�� | |||||||||||||

|

����

�������ľ�������

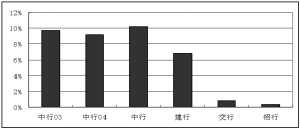

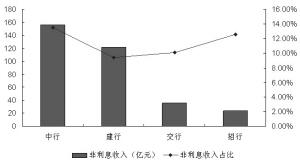

�����˾��٣���1994��֮ǰ���й��������й����רҵ���У��ڹ�����ҵ����֮�����Ⱦ�Ӫ��Ҵ�����ת����������Ŵ����Ŀ���ʼ������Ŵ������ڽ����ں��չҵ��˾Ҳ�������ƿ����ڻ�ҵ��Ӫ�����ƣ������Ϊ���س����˶�Ҿ�Ӫ������ҵ����ӹ�˾���γ���ȫ��λ�Ľ��ڻ�ҵƽ̨��������й����й��ʻ��Ͷ�Ԫ����ҵ�����ơ� �������ڳ��ڵ����רҵ��λ���й������ں���ķ�֧�������������ʲ������Լ������ʲ���������ָ�����ȫ������������λ�������������еĽ��С������Լ������еĹ��У�2004���걨���������й�������ȣ�Ҳ������������Ϊ���йɷ������еĴ�������Ƚϡ����������֤���й������ں���ҵ����ͻ�������Ƶ�λ�� ������Ϊ�����ԵIJ���ʹ��˾�Ĵ����ҵ����ұ�����ߣ�2005���й����е���Ҵ����Ҵ��ҵ����г��ݶ�ֱ�Ϊ43.3%��40.9%����ҵ�������㣬�����ó����ҵ����г��ݶ�ԼΪ32.6%�� �������϶�����ҵ��Ҳʹ��˾���һ�����������ա����˻��˾��2003������Ԫ��ʽע����ɵ����ͷ�磨�ñʳ���������������Ȩ�Գ壩�⣬��˾����㽻�ͺ���Ͷ���о�ȡ�ô������ͷ�硣������������ȣ���˾����㾻ͷ�������ʲ��ı���ʼ����10%���ң�����2005�����һ��������7%�����к����о�����1%��2005������ҵ���ֵ�����Ľ�һ����ֵԤ��ʹ��˾�ĸò��������ճ��ڶԹ�˾ҵ����һ���ĸ���Ӱ�졣��˾��ͨ����㼰�����ֶ�������㳨�ڡ� ��������ҵ����ҵ�����⣬�й����л�ͨ���������ʿعɼ��ž�ӪͶ������ҵ���������ű��վ�Ӫ����ҵ���Լ���������Ͷ�ʴ���ֱ��Ͷ�ʺ��ʲ�����ҵ���й����м����ѳ�Ϊ��ʵ�ϵ��ۺϾ�Ӫ�Խ��ڼ��š���һ����ʹ�й������ڲ�Ʒ��ƺͿͻ����������ͻ�����ơ���˾����ҵ���ص������Ը߶˸��˿ͻ���չ������Ʒ��������ֵ�����Լ���Դ���˾�ͻ���չ�ʽ�ҵ���ֽ��������㡢�й��Լ�ó����Ͳ�Ʒ�ṩ����Ҳ�ǹ�˾�Ķ�Ԫ�����Ƶ�����֮�ء���˾����Ҫս��Ͷ�ʻ��֮һRBS�������빫˾ǩ�������ÿ�ҵ�����Э�飬�������ÿ��������Ʒ����빫˾չ�������������Ȼ���ۺϾ�ӪҲ�����������Զ�ҵ���ߡ����������ġ���Ʒ�ơ�����������Ϻ�Эͬ������ ������ԣ��й���������94����ƾ���ʷ��ҵ��Χ�������С�Ͷ�С����պ��������ڷ������ҹ�������֪����ߵ�����Ʒ��֮һ���������Ե���ҵ�����ԡ���˾Ŀǰ�ľ�Ӫ������Ҫ�������ʱ������ʡ�ҵ���ģ��ҵ�ɺ��ʻ���Ӫ�ȷ��档 ������˾����ע�ʡ����дμ�ծ�ȴ�ʩ����05��ĩ��������ʱ��������Ѿ������8.1%���ʱ������������10.4%��Զ������ҵ��ܵ��ߣ�����������A���������С���˾��ǰH��ļ�����Ϊ754.27�ڸ�Ԫ�����ǵ�A�ɲ�����200��Ԫ�����ʼƻ����������ǵIJ��㣬��˾���ʱ�����������������13.5%���ң�������ʱ����������������11.2%���ҡ���˾������ʱ���Ϊ��δ���Ĺ�ģ�����춨�����õĻ����� ������˾�Ŀͻ�������֤�����ģ���ƺ;�������2005��ĩ����˾���ڵķ��м���֧��������11000�ң������˹��ڴֵ��������У���˾63.9%�ķ�֧�����ֲ��ڳ��е�������ģ���Ʊ�֤�˹�˾��������ȶ�������ͬʱ����˾�ǹ�����߹��ʻ����Ƶ���ҵ���С�Ŀǰ��˾�ڹ���ķ��С��ӹ�˾������������600�ң�������27�����Һ͵�������˾���ҹ�������Ҵ����к���Ҵ���У����г�ռ���ʷֱ�Ϊ43.3%��40.9%��ͬʱ����˾���ҹ����Ĺ��ʽ����У�ռ��32.6%���г��ݶ��˾��ȫ���ֲ�������Ϊ�ͻ��ṩһ�廯�IJ�Ʒ�ͷ������ҹ�������ȫ�濪�Ž����г��ľ�����ȡ���ȷ����ơ� ���������������£���˾��Ϊ�ҹ�ҵ��ṹ��Ϊ���Ƶ���ҵ����֮һ���Ӷ�������۾��öԹ�˾ӯ��������ɵ������Բ��������ȣ���˾�����ҵ��ռ�����������ʷԭ��˾���ҹ�����ӵ��������㽻���飬����ȫ������5���ʽ�ҵ�����ģ�24Сʱ����Ͼ�Ӫ��ռ�����Ľ��ۻ��г��ݶ ������Σ���˾�ĸ���ҵ�����ռ�����˾���˴���ռ�ܴ������Ϊ23.4%�����˴��ռ�ܴ�����Ϊ60.1%����2005��ĩ����˾������10��Ԫ���ϵĸ��˿ͻ���ģԼ330�������ƿͻ��ﵽ50���ˡ���˾��3�����ĸ�������ҵ���������������������ʴﵽ18.1%���������п�ҵ�������������������ﵽ32.1%�� �����ٴΣ���˾�ķ���Ϣ����ռ�����2005�����Ϣ����ﵽ156��Ԫ��ռӪҵ�������Ϊ13.5%�������С����к�������ֱ�Ϊ9.4%��10.1%��12.6%����˾��3��ľ������Ѻ�Ӷ��������������������Ϊ12.1%�����ۻ������������������ʴﵽ23.8%�� ������˾�ɷ��Ƹ�����ʲ��������Ը��ơ���˾������������2003���16.6%����2005���4.9%����˾Ŀǰ�Ĵ���ṹ�������ҹ���ʮһ�塱�滮�����߷��ռ�������һ��2005�꣬��˾�ĸ��˴���ҵ�����ٳ�����˾����ҵ����ͬ�������ʷֱ�Ϊ5.86%��3.61%��������ڹ�˾�����У����ڷ���ҵ����������죬�ﵽ106.9%�������������������Դ���ɿ�ũҵ������ٷֱ�ﵽ14.6%��10.33%�����ز����������ֻ��1.7%���ܹ���Ч�ع�ܺ�۵��ط��ա� ���������������й��ɹ�ֵ֧�� �����˾��٣��й�������Ϊ��H+A�����йɣ�����Ч������ۺ��ڵع��е����йɹ�ֵ���й�����ѯ�۵ķ��м�����Ϊ3.05-3.15Ԫ����Ӧ��̬�о���Ϊ2.06-2.13������Ӧ��̬��ӯ��Ϊ23-24�����г�ƽ��Ԥ�����н�����3.30-3.60Ԫ����Ӧ��̬�о���Ϊ2.23-2.43����������H��������A�����У�H�ɵĽ��۸�A�����к�Ľ��۸��ϺõIJο����á�ͬʱA�ɵĿ���ͨ����С��H�ɣ���ָ���ĸܸ������������H�ɶ�������г���Ӱ�죬���������Ϊ�й�����A�ɵĵ��Խ�����H�ɣ���A�ɹ�������֮����൱��һ��ʱ���ڣ�A�ɵĽ��۸��Ӧ�Ը��ڸ۹ɶ��ۡ������ø���������2006���ҵ��Ԥ���Լ�6��16�յ����̼ۣ��й�����ȡH�ɶ��ۣ�������Թ�ֵ�Ƚϣ����Կ�����Ŀǰ����A�����еĹ�ֵˮƽ��H�ɵ�����������Ȳ�������������G�ַ���G���Ĺ�ֵ�����Խϵ͡� �������й�����Ϊ�����Ĺ�����ҵ���о������ڵ������ʣ����ʱ������ʷ�������������ƣ�ͬʱ�������ڽ��㡢�ͻ�������������ƣ����ʲ�������Ҳ��Խϸߡ������еĹɷ�����ҵ�������ڲ��������ʡ����������ʡ����ʲ������ʵ�ָ��������ƣ������������ʺͻ��ʵ��г��������ʹɷ�����ҵ���е��ʲ���ծ�����ֶν���Ϊ�ḻ����һ���̶����ֲ����㲻���ģƫС�����ƣ���ɳ���Ҳ���õ���������ˣ�������Ϊ���й����е�A�ɷ����ڽ��ڽ��Ծ����������й��ɹ�ֵ֧�š� ������׳���������к�Ϊ�ʲ���ģ������㲼����㡢���ʻ��̶���ߵĹ����������С��������в�����������а������¡�ϴ�ơ�������ʹ���������й�Ͷ�ʼ�ֵ�ġ����ھ����Ŀǰ��A���������У�Ӧ�������и��ߵĹ�ֵˮƽ���������й����ÿ��������������������֮һ�������к��Ϊ�����г��������г���Ͷ�ʼ�ֵ�����йɡ� ����Ŀǰ������������ҵ��Χ����Ʒ�ṹ����Ҫ�ͻ�Ⱥ�塢��Ӫ�������ֶ��Ͼ��кܴ��ͬ�ʻ�������ˣ��ʲ���ģʵ�������������븲�Ƿ�Χ���ͻ������Ǿ�����ҵ�����ۺϾ���ʵ���Ĺؼ����ء� ������������Ա������������ģ���ʲ���ģ��ӯ��ˮƽ���뽨�����л����൱��ȴԶ����5��A���������С����ǣ�����Ա�������ӽ����е�һ�룬�˾�ӯ������Զǿ�ڽ��С���ˣ��й������ڹ������к���ʹA���г�ӵ�����������ϵġ����йɡ��� ����������ֵΪ3.36Ԫ-3.5Ԫ ������׳������Ԥ������δ��2�꾻��Ϣ���뱣��20%���ϵ�������06�ꡢ07��Ӫҵ�����������Ϊ23%��24%���������������Ϊ21%��22%����������ɱ����㣬06�ꡢ07���ÿ������Ԥ�Ʒֱ�Ϊ0.19Ԫ��0.23Ԫ��ÿ�ɾ��ʲ�Ԥ�Ʒֱ�Ϊ1.27Ԫ��1.45Ԫ����ĿǰH��6��15�����̼�3.35��Ԫ���㣬��̬��ӯ��PE�ֱ�Ϊ17.79����14.58������̬�о���PB�ֱ�Ϊ2.64����2.30���� �������й�����йɼ���3.05Ԫ��3.15Ԫ֮�䣬�ݴ˼��㣬Ԥ���������з��й�ģ��63-66�ڹ����ҡ���ѯ������Ϊ����Ͷ�����ر��ǹ��ڻ���˾ѯ�۽�Ϊ���еı������䣬�ҽӽ�������������ƽ��ֵ3.16Ԫ����ʾ���ڻ��������еĶ��������������һ�¡��������йɼۼ��㣬��̬��ӯ��PEΪ16.05����16.58������̬�о���PBΪ2.40��-2.48����Ŀǰ�г������е��깺����ϸߣ��������к�ΪĿǰ���й��й��ϵġ���ͷ�������ο�����H�ɶ��ۼ����к��Ʊ�г����֣�������Ϊ���������յĶ��۽������ڷ��м۸���������ޡ� ������ԣ�Ŀǰ���е������깺��Ϊ3.05-3.1Ԫ����Ӧ��06�궯̬��ӯ������Ϊ23.4��-24.2����06�궯̬�о�������Ϊ2.09-2.16����Ŀǰ�����г�����ҵ��ӯ��ˮƽΪ17�����ң��о���ˮƽΪ2.3�����ҡ�����Թ�ֵ���£�������Ϊ��˾06��Ķ�̬�о���ˮƽΪ2.3-2.4����������ֵΪ3.36Ԫ-3.5Ԫ�� �����������ʴ���ӯ������ ������׳�����еĴ�������Ϊ51.7%�����ڽ��м�A���������У��ʱ�������10.4%������A���������й�˾���뽨�л����൱�����ʱ������ʵ�Լ���£�����δ��ӵ�еĴ����ģ���ŵĵ��Ը����弶���࣬���в���������Ϊ4.6%�������A���������У�����Ҫԭ�����ڹɷ�����ҵ���г���ʱ��϶�����ʷ�������ᣬ�������еIJ����������ڹ�����ҵ�������Դ��ڽϵ�ˮƽ���������ʿͻ���Դ�ḻ�����еĿͻ������A���������м��жȸ��ͣ��Ӷ���ɢ�˵�һ�ͻ������ļ��з��ա� ����������ҵ���е�ӯ��������Ҫ������������������������и���������걣��10%���ϵ��������������ں�۵��ؼ���ϧ�������ߵ��´���ͬ���������������н�2��Ӫҵ���뱣��12%��14%���������ʣ��������ڽ�2��Ӵ����ʲ���������ʹ�����������������루2005�꾻��������������Ӫҵ���������������£������ǣ�����������ζ������ӯ�����ٵĿ�ʼ��Ԥ���������ʺ�2�����еķŴ���ģ����������ţ�Ԥ�ƴ����ģ���������10%���ҵ������ʡ� ����Ŀǰ���еľ���Ϣ����ռӪҵ�����86%���ҡ����ǣ������ڹ��ھ��й��ʽ��㼰���ҵ����м�ҵ��ľ������ƣ�����������ռӪҵ����ı��ر�����8%���ң�����������ҵ���У�����������ҵ�������Ƶ����С� ����������2������������ģ������ṹ���������벻�������Լ����ƴ�������ڿػ��ƣ����еIJ�����������������½����ƣ�Ŀǰ�ѽӽ���A���������е�ƽ��ˮƽ�������ڽ���ˮƽ��������Ϊ���������д����ģ���š��ʲ�������ת�����������������ᱣ���Ȳ�С���½����ƣ�Ԥ��2006�겻��������������½���4%���¡���Ǯ껕F�� ����֤ȯ��ƴ���ܶ�����ܶ����ʲ����ʲ������� �����й�����3703822350474282338275 ������������4006023953458572876471 ����������63443759734024739 �������ַ�50563109573115525 ����������48882884557115527 �����ǻ���31051811356110513 �����չ202012622292504 ������������2005��ĩ��Ҫ��Ӫ���� ��������λ����Ԫ�� ����������ɱ����� ������㾻ͷ��/���ʲ����� ����2005���������� ��������Ϣ����ռӪҵ������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |