优质券商是直接受益者 | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月20日 05:43 中国证券报 | |||||||||||||||

|

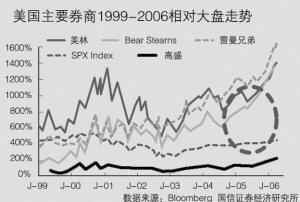

在行业复苏阶段,证券行业股票收益率远远溢价于大盘和其他行业。以美国成熟市场为例,在2003至2005年美国证券市场与行业逐步复苏的三年间,S&P500指数上涨了45.49%,而高盛(GS.US)股价则上涨了113.85%,期间单季利润增长257.7%。而国内证券公司目前面临的环境似乎更优越,其中包括融资恢复、收购兼并扩张、融资融券业务开展等额外因素。 事实证明,2006年以来国内证券市场的走强推动了交易量的急剧放大,使整体券商的利润迎来了第一个阶段性的大幅增长。今年前5个月,A股累计成交额达28334亿,是2005年同期的261%,超过了2002、2003两年同期数据。其中,一些券商的利润实现了逐月翻番。近期随着新股发行的正式恢复,券商尤其是握有大量大规模储备项目的优质券商,将迎来第二个增长阶段,也是真正的利润爆发式增长的阶段。 面对市场的各种不确定性、乐观或悲观情绪,与其将未来收益建立在对不确定性或市场波动的复杂判断上,还不如紧握一些我们能够简单确切知道的东西。对于近期发行的新股,如中工国际、中国银行等,投资者除了要研究大量理论上的定价因素与模型以外,还要考虑宏观环境、行业背景、以及市场情绪化的波动等诸多复杂因素。实际上如果换个角度来看会发现,无论发行什么、发行价格是什么、对市场的结构性影响是什么、未来宏观调控会走向何方,只要融资恢复得越早、规模越大,券商就越受益。我们确切知道的是,优质券商类公司将是新股发行正式恢复后真正的阶段性直接受益者。 PE05PE06PE07PB05PB06PB07 中国 中信证券69.3723.6133.2817.363.52.89 美国 花旗集团12.4511.2910.292.152.031.91 美林15.1315.8611.742.182.041.85 高盛14.2210.4110.462.802.452.07 摩根士丹利13.3711.4510.672.282.061.83 Jefferies26.2623.6821.682.752.432.17 雷曼兄弟13.8211.9311.442.602.251.94 Bear Stearns13.7011.5010.981.991.721.55 平均15.5613.7312.472.392.141.90 日本 大和证券38.8416.5515.533.112.722.46 三菱UFJ证券43.0425.6017.192.071.811.67 瑞穗证券77.9717.7821.245.724.333.59 冈三证券46.2415.0614.643.252.802.38 野村证券52.8720.2819.502.682.392.23 平均51.7919.0617.623.372.812.47 韩国 大信证券43.4425.0118.220.940.910.86 Hana证券23.54――1.12―― 现代证券39.2325.0522.961.741.631.52 SK证券52.32――2.04―― 平均39.6325.0320.591.461.271.19 主要上市券商动态PE、PB国际对比 数据来源:Bloomberg 国信证券经济研究所 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |