中工国际 估值过高难免回归 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月20日 05:43 中国证券报 | |||||||||||

|

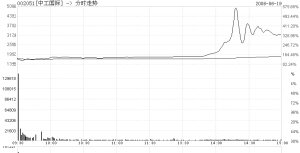

虽然新股发行暂停了相当长一段时间,但市场的“炒新”传统显然并未改变。作为股改后发行的第一只新股,中工国际昨日上市。与12.55-14.10元的定价预测均值不同,该股昨日最高上冲至50元,收盘价也达到31.97元。分析人士认为,中工国际昨日走势已经严重脱离了基本面支撑,过高定价为未来的下跌埋下了伏笔。

基本面难以支持高股价 中工国际主营业务为国际工程承包,核心为成套设备与技术出口。事实上,如果不考虑过高的估值水平,公司的基本面情况还是不错的。据天相投资统计,公司近3年主营业务利润率依次为30.94%、27.64%、26.31%,远高于同类上市公司平均水平。 但从股价上涨动力看,作为一家中小板上市公司,成长性才应是中工国际走强的原动力,而成长性恰恰是公司比较不确定的“短板”。 首先,毛利率呈下滑趋势。中信证券潘建平指出,随着公司不带有融资性质的非延付项目(非延付项目指即期收汇项目或放账期在360日内的项目;延付项目通常指合同金额较大、延期收款时间较长的项目)收入比例的上升,近三年公司毛利率呈明显下滑态势。考虑到国际工程承包市场竞争加剧等因素,公司短期毛利率将呈继续下滑趋势,预计2006、2007年毛利率分别为25.5%和24.8%。 其次,汇率变化不利业绩增长。人民币兑美元日前再度破“8”,长期升值趋势依然未变。作为典型的外贸类公司,中工国际未来面对着较大的汇率风险,而这将显著影响公司业绩。国金证券李莉芳对升值与公司利润的关系进行了静态情景分析:假设人民币汇率今年年末为7.8,较年初升值3.3%,静态分析结果,中工国际每股收益为0.332元。也就是说,在此种情况下,公司每股收益将下降25.2%。 第三,未来两年成长性欠佳。申银万国证券研究所指出,虽然公司当前项目储备量是近三年销售收入平均值的5.8倍,但这些项目多数要到2008年才开始收汇。公司未来两年业绩增长并无明显动力点。 第四,核心能力偏弱。从品牌角度看,统计显示,中工国际在全球225家最大国际承包商《美国工程新闻记录》排名中仅列第145位,处于中游水平,品牌认知度一般。再从专业性角度看,公司承包的项目涉及多个行业,相比各个行业领域专业的承包商而言,公司专业优势并不明显。一旦专业承包商在其他方面的实力与公司不相上下,或者工程项目对新技术要求提高,公司将面临较大竞争压力。 正是由于上述原因的存在,分析师普遍认为,公司仍属于中小型工程项目承包商,未来几年难以具备业务快速增长的潜力。因此,对其未来几年的业务收入增长预期应该保持谨慎。 定价严重偏高 据Wind资讯统计,目前分析师给予中工国际2006、2007年每股收益的预测均值分别在0.41元和0.48元。市场人士认为,这一盈利预测与公司的盈利能力及未来成长性比较贴切。而根据这一预测均值,中工国际目前股价处于明显高估状态。 从同行业上市公司比较看,天相投资表示,A股市场与中工国际具有类似业务特征的可比上市公司主要包括:G中成、G北方、G中色、G国际,上述公司2006年动态市盈率平均值在24倍左右。考虑到中工国际自身的财务指标、与上述四家上市公司相比较的优越性及新股发行所带来的良好预期,公司上市后的市盈率可定位在30倍。按此计算,公司合理股价应在12.3元。 值得注意的是,同属一个大行业的中材国际日前股价持续走强。统计显示,以32.33元的近期最高价计算,中材国际2006年的动态市盈率达42倍。部分投资者试图据此为中工国际的高股价找到合理解释。但事实上,上述两家上市公司并不具备很强的可比性。国金证券李莉芳指出,从两家公司的业务模式及经营模式等诸多方面来看,两者可比性并不高。中工国际的业务核心以设备贸易为主,而中材国际的业务核心以设计、装备制造和设备安装为主。此外,在业务开展上,中材国际基本已经完全市场化,而在中工国际的业务开展中,政府扮演了较为重要的角色。 从中小板个股整体估值比较看,平安证券研究所何本虎表示,目前中小板扣除亏损公司后的平均市盈率大致在37倍左右,而中工国际属于流通盘相对较大的公司,应该给予10%的折价。那么,公司对应的市盈率应在33倍附近。按2006年业绩计算,则公司的合理股价应在13.53元。 此外,潘建平表示,由于国内与中工国际业务类型相似的北方国际和中色股份的业务都已经逐渐转型,市场给这两家公司的定价基本上都以未来预期业务为准,它们与中工国际的可比性大大下降。而从国际市场看,同类主要公司2006年平均动态市盈率在20倍左右。按此计算,中工国际合理股价应在8.2元。 可见,无论采取哪种参照体系进行估值,中工国际昨日31.97元的收盘价都显得过于高估,后市必将面临“漫漫归途”。事实上,在缺乏基本面及合理估值支撑的情况下,昨日中工国际表现出了明显的资金推动特征,比如公司股票昨日换手率高达94.05%。 而从资金角度看,昨日14点股价拉升前介入中工国际的资金,至少已经获得50%的收益,这也使得该股目前面临着非常大的获利套现压力。事实上,机构卖出套现的动作已经启动,从中工国际昨日成交席位看,中信证券机构专用席位昨日净卖出18986300元。而获利盘的涌出也往往标志着资金推动行情的结束。 中工国际上市首日交易公开信息 营业部名称 买入金额(元) 卖出金额(元) 国信证券有限公司深圳红岭中路证券营业部 21821055.74 13574880.26 东方证券股份有限公司杭州体育场路证券营业部 19404651.731757759.00 招商证券股份有限公司深圳振华路证券营业部 10985692.258958936.89 银河证券机构专用席位 19797341.40 0.00 中信证券机构专用席位0.00 18986300.00 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| Excel服务器功能强大 |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装2.5折供货 |

| 1000元小店狂赚钱 |

| 联手上市公司赚大钱 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 治帕金森―已刻不容缓 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |