GЬиБфФПЧАВЂВЛШБЗІЖЉЕЅ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ06дТ19Ше 05:32 жаЙњжЄШЏБЈ | |||||||||||

|

ЁЁЁЁ

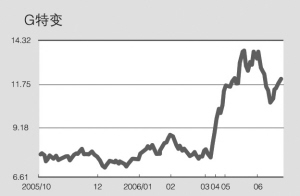

ЁЁЁЁЦНАВжЄШЏ КЮБОЛЂ ЁЁЁЁGЬиБф(600089)ШеЧАЛёЕУРДздЫўМЊПЫЫЙЬЙЕФ3.4вкУРдЊДѓЕЅЁЃЮвУЧШЯЮЊЃЌДЫЕЅНЋЬхЯждкGЬиБф2006Фъ-2009ФъвЕМЈжаЃЌЖјИќживЊЕФаХЯЂЪЧЙЋЫОФПЧАВЂВЛШБЗІЖЉЕЅЃЛдкЙњМЪЯюФПжажа

ЁЁЁЁНќШеЃЌгыЫўМЊПЫЫЙЬЙЙВКЭЙњЕФThe Open Joint Stock Company ЁАBarki TojikЁБЙЋЫОЧЉЖЉСЫКЯЭЌЃЌGЬиБфвдНЛдПГзЙЄГЬ(ЙцЛЎЁЂЙЄГЬЁЂЙмРэЁЂЪЉЙЄЕШ)ЗНЪНГаНЈЖдЗН220KVМмПеЪфЕчЯпТЗЯюФПМА500KVМмПеЪфЕчЯпТЗЯюФПЁЃЩЯЪіСНКЯЭЌзмН№ЖюЮЊ33942ЭђУРдЊЃЌЦфжа220KVМмПеЪфЕчЯпТЗЯюФПЮЊ5813ЭђУРдЊЃЌ500KVМмПеЪфЕчЯпТЗЯюФПЮЊ28128ЭђУРдЊЁЃ ЁЁЁЁФПЧАЖЉЕЅБЅТњ ЁЁЁЁвРОнЙЋИцЃЌ220KVМмПеЪфЕчЯпТЗЯюФПдкКЯЭЌЩњаЇКѓ42ЬьФкПЊЙЄЃЌВЂдкПЊЙЄКѓ18ИідТФкЭъГЩЙЄГЬЁЃвВОЭЪЧЫЕЃЌДЫЖЉЕЅНЋжївЊЬхЯждк2006ФъКЭ2007ФъвЕМЈжаЁЃЖј500KVМмПеЪфЕчЯпТЗЯюФПдкКЯЭЌЩњаЇКѓ42ЬьФкПЊЙЄЃЌВЂдкПЊЙЄКѓ45ИідТФкЭъГЩЙЄГЬЃЌвђДЫДЫЖЉЕЅНЋжївЊЬхЯждк2006ФъжС2009ФъвЕМЈжаЁЃ ЁЁЁЁ220KVМмПеЪфЕчЯпТЗЯюФПКЭ500KVМмПеЪфЕчЯпТЗЯюФПЖМЪєгкЕчбЙЕШМЖИпЕФВњЦЗЃЌВњЦЗЕФУЋРћТЪБШЕЭбЙЕШМЖвЊИпЁЃвђДЫЃЌаТЖЉЕЅЖдЬсЩ§GЬиБфзмЬхУЋРћТЪЫЎЦНгаАяжњЁЃ ЁЁЁЁЪЕМЪЩЯЃЌGЬиБфФПЧАВЂВЛШБЗІЖЉЕЅЁЃНижСФПЧАЃЌЙЋЫОЕФЖЉЕЅЪ§СПГЌЙ§60вкдЊЃЌБфбЙЦїЕШЪфБфЕчЩшБИЕФБШжиГЌЙ§90%ЃЌЯрЕБгк2005ФъБфбЙЦїВњЦЗЯњЪлЪеШыЕФ2.5БЖЁЃСэЭтЃЌНЛЛѕЦкжївЊМЏжадк2006ФъКЭ2007ФъЃЌВПЗжВњЦЗдђбгајЕНСЫ2008ФъЁЃ ЁЁЁЁДгВњЦЗЬиадПДЃЌЙЋЫОжїЕМВњЦЗБфбЙЦїМАЕчПЙЦїЕШЕФЩњВњжмЦкЮЊ3-6ИідТЃЌНЯЕчСІЩшБИЕФЦфЫћВњЦЗШчЫЎЕчЛњзщЁЂДѓаЭЙјТЏЕШвЊЖЬ(ЫЎЕчЛњзщЕФЩњВњжмЦкЮЊ1-2Фъ)ЃЌвђДЫЖЉЕЅЕФжмЦкПчдНВЛГЄЁЃАДееЙпР§ЃЌ2006ФъGЬиБфЛЙЛсЧЉЖЉВПЗжНЋдкЕБФъЭъГЩЕФБфбЙЦїЕШВњЦЗЕФЖЉЕЅЃЌдЄМЦЦф2006ФъБфбЙЦїЪЕЯжЕФЯњЪлЪеШыНЋга20%~30%ЕФЭЌБШдіГЄЁЃ ЁЁЁЁНсКЯаавЕЗжЮіЃЌЁАЪЎвЛЮхЁБЦкМфЕчЭјИФдьЕФДѓЙцФЃЭЖШыЮЊЙЋЫООгЊЬсЙЉСЫСМКУЕФЛЗОГЃЌдЄМЦЕчЭјНЈЩшЕФзмЭЖзЪЮЊ12000вкЃЌЪЧЁАЪЎЮхЁБЦкМфЕФ2.4БЖЁЃЮвУЧШЯЮЊЃЌвРЭадкаавЕжаЕФОКељгХЪЦЃЌGЬиБфгІФмЙЛЗжЯэЕНИќДѓЕФЗнЖюЃЌОпБИЛёЕУГжајЖЉЕЅЕФФмСІЁЃ ЁЁЁЁЯрЖдЖјбдЃЌВњФмПЩФмЪЧжЦдМЙЋЫОПчдНЪНЗЂеЙЕФвђЫиЁЃGЬиБфБфбЙЦївЕЮёжївЊМЏжадкЦфзгЙЋЫОЩђбєБфбЙЦїКЭКтбєБфбЙЦїЁЃОЙ§ИФНЈКЭРЉНЈКѓЃЌСНзгЙЋЫОЕФВњФмЖМДяЕНСЫ4000ЭђKVAЕФЩњВњФмСІЃЌЖј2005ФъЕФВњСПвбДя3000ЭђKVAзѓгвЃЌвђДЫжЛга30%зѓгвЕФЬсИпПеМфЁЃ ЁЁЁЁвбОпЙњМЪОКељСІ ЁЁЁЁМЬГЩЙІЪеЙКЩђбєБфбЙЦїКЭКтбєБфбЙЦїКѓЃЌЙЋЫОЕФаавЕЕиЮЛбИЫйЬсЩ§ЁЃКЫаФГЩдБЦѓвЕЬиБфЕчЙЄЩђбєБфбЙЦїМЏЭХгаЯоЙЋЫОЮЛгкЙњФкШЋаавЕШ§МзЃЌГЩдБЦѓвЕЬиБфЕчЙЄКтбєБфбЙЦїгаЯоЙЋЫОвВЮЛгкЭЌааЧАСаЁЃСНзгЙЋЫОЖдGЬиБфРћШѓЕФЙБЯзТЪИпДя70%зѓгвЁЃ ЁЁЁЁGЬиБфЪЧЙњФкЩйгаЕФОпгазджїжЊЪЖВњШЈЕФБфбЙЦїжЦдьЦѓвЕЃЌЬиБ№ЪЧГЌИпбЙКЭжБСїБфбЙЦїЕФКЫаФММЪѕвбОДяЕНСЫЙњМЪЫЎЦНЃЌетвВГЩОЭСЫЙЋЫОдкаавЕжаЕФЕиЮЛЁЃ ЁЁЁЁдкДЫДЮЙњМЪжаБъжЎЧАЃЌЬиБфЕчЙЄЩђБфМЏЭХдк2005ФъдјЮЊАЭЛљЫЙЬЙЫЎРћЕчСІЗЂеЙзмЪ№ЩњВњ8ЬЈ150MVA/500kVздёюБфбЙЦїЁЃетЪЧЮвЙњЪзДЮГЩХњЯђЙњЭтГіПк500kVБфбЙЦїЃЌДДдьСЫГіПкЕчбЙЕШМЖзюИпЁЂХњСПзюДѓСНИіЁАжаЙњжЎзюЁБЁЃ ЁЁЁЁСэЭтЃЌЩђБфМЏЭХЩњВњЕФ900MVAБфбЙЦїЁЂ533MVAЁЂ525KVЕЅЯргадиЕїбЙздёюБфбЙЦїЃЌвВдјгк2005ФъдкУРЙњТхЩМэЖжаБъЁЃ ЁЁЁЁдВФСЯВЛШЗЖЈ ЁЁЁЁGЬиБфЕФжївЊдВФСЯЙшИжЦЌЁЂЭЁЂТСЕШМлИёЮЌГжЧПЪЦИёОжЃЌИјЙЋЫООгЊДјРДСЫНЯДѓЕФбЙСІЃЌвВГЩЮЊ2004ФъвдРДЙЋЫОУЋРћТЪГжајЯТНЕЕФживЊвђЫиЁЃ ЁЁЁЁЫфШЛГЩБОбЙСІШдНЯДѓЃЌЕЋЪЧЙЋЫОЯћЛЏГЩБОбЙСІЕФФмСІвВдкдіЧПЁЃвЛЗНУцЃЌВњЦЗМлИёЕФЬсИпЕжЯћСЫвЛВПЗжГЩБОЕФбЙСІЃЛСэвЛЗНУцЃЌЫцзХЙмРэЕФНјвЛВНЙцЗЖЃЌЙЋЫОЕФЬзЦкБЃжЕВйзївВЗЂЛгСЫЛ§МЋзїгУЁЃ аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ |

|

ВЛжЇГжFlash

|

| аТРЫЪзвГ > ВЦОзнКс > жЄШЏ > е§ЮФ |

|

ВЛжЇГжFlash

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ExcelЗўЮёЦїЙІФмЧПДѓ |

| 21ЪРМЭПёзЌЧЎЃЃОјеа |

| КЋЙњЧззгзА2.5елЙЉЛѕ |

| 1000дЊаЁЕъПёзЌЧЎ |

| СЊЪжЩЯЪаЙЋЫОзЌДѓЧЎ |

| вЛЭђдЊЭЖШы дТзЌЪЎЭђ |

| ЃБЃИЫъЩйХЎПЊЕъПёзЌЃЁ |

| ЃЙЃЙИіОЋЦЗЯюФПЃЈзЌЃЉ |

| жЮХСН№ЩЁЊвбПЬВЛШнЛК |

| ЯФжЮЯјДЦјЙмбзКУЪБЛњ |

| ЭДЗчжЮСЦаТЭЛЦЦЃЈЭМЃЉ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| ЂђаЭЬЧФђВЁжЎаТСЦЗЈ |

| ИпбЊбЙЃЁгаСЫаТЗЂЯжЃЁ |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |