|

���� һ������Ʊ��������������11�����ǣ���ͻ��2.4%

�������������� �غ�

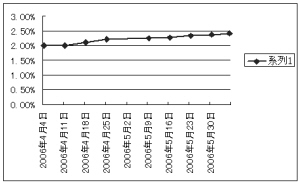

��������Ʊ�ݷ���������˿��û����¶��ֹͣ�����ļ������죬һ��������Ʊ�ݵķ���������ͻ��2.4%�ؿڣ��ﵽ��2.4066%���Ӷ�Ԥʾ�ţ�һ�����¶���ծȯ���ʵ����ཫ����

���ơ�

�������죬�����ڹ����г�������350��Ԫһ��������Ʊ�ݣ������������������2.0466%���������ٶ�����4�����㡣���ˣ���3��21����һ��������Ʊ�ݵķ����������Ѿ�����11�����ǣ��ۼ�������45�����㡣

��������һ��������Ʊ��һֱ���г���ͬΪһ�����¶�ծ�����ʵı�ߣ������������Ʊ�ݵ��б��������������ծ�г�����ѹ�����죬����������A-1����һ���ڶ�������ȯ��������ͻ��3%��������������A-1+��ͬ����������ȯ��ӽ���2.9%��

�������˶�ծ�������������⣬Ŀǰ���н��е����ع���������̧�����г��ʽ�ɱ��ĵ��ߡ����죬�����ڹ����г���7��ع����������ع����������ع���Ϊ800��Ԫ��������������150��Ԫ��ֵ�ù�ע���ǣ����ع������ʴﵽ1.82%��������������7�����㡣

�����ܹ����г����ع����������������м�ع�7��ع����������������̣�7��ع��ļ�Ȩƽ������ˮƽ�ﵽ1.7548%�����������˽�1�����㣻�ɽ�593��Ԫ����ǰһ�������������ɡ�

����ҵ����ʿ��Ϊ�����ڵIJ�����ʾ�������г����ڴ�ծȯ�����ʺ��г����ʽ�ɱ������������֣�������������ˮƽ��������Ч���ϣ���ǰһ��������Ʊ����Ȼÿ��ֻ����4��5����������������dz�������������Ʊ�ݷ��������ʣ� �Ѿ��������г��IJ�������ɶ���ծȯ������������

������Ͷ���߶��ԣ�Ŀǰ���ѵ�������ж�һ��������Ʊ�������ʵĽ��Ըߵ㡣�������մ��г����˽����Ȼ2.5%��2.6%�ǻ���Ŀǰ��Ϊ��ͬ�ĸ�λ��������Ȼ���ڲ�ȷ���ԡ���ԭ�����ڣ�Ŀǰ�г���Ҫ������֮��3%����������������Ʊ�ݵ������ʡ����ǣ�����ֵԤ�������ȶ�������£���һ���㷽������ʧƫ�ġ�ͬʱ�� ������һ���Ȼ�������ִ�б������Ѿ���ȷ��ʾ��Ҫ��ǿ�������ߵ������ԣ�����Ҫ;�����ǹ����г��������ɼ���һ��������Ʊ�ݾ�����������һ������ȻҪ��Ŀǰ�������ߵ�ִ��Ч��������ء�

��������ծȯ�г����ԣ� �ӹ�������ʷ�����������еĶ��������ʺ��ʽ�ɱ���Ȼ���С�����ծȯ���ѹ������ˣ����������ߵ��������ƿ���ֻ��ʱ�����⡣

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

|