下一轮资源牛市:相约五年后 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年06月06日 06:12 中国证券报 | |||||||||||||

|

繁荣衰退萧条复苏 第一波1782-18021815-18251825-18361838-1845

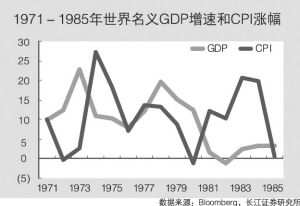

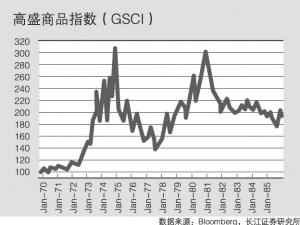

第二波1845-18661866-18731873-18831883-1892 第三波1892-19131920-19291929-19371937-1948 第四波1948-19661966-19731973-19821982-1991 第五波1991-20002000- 资料来源:陈继勇主编,《美国新经济周期与中美经贸关系》,武汉大学出版社,2004年 1971-1985年世界名义GDP增速和CPI涨幅 高盛商品指数(GSCI) 长江证券 陈文招 周金涛 以有色为代表的国际期货市场近期出现大幅震荡,关于价格的走势也众说纷纭。我们从经济长周期和中周期波动之间的关系寻找资源价格波动的规律发现,商品大牛市是世界经济长周期衰退和中周期繁荣的结果,但历史经验同样显示,当世界经济中周期衰退和长周期衰退同时出现时,国际资源价格的繁荣很可能走向终结。 从5月份以来美元长期利率上升、美元资产价格震荡下跌、房地产走软、美国居民消费信心指数大幅下挫等指标看,美国经济将趋于放缓。那么,基于在共生的世界经济增长模式中的分析,美国经济走弱势必影响全球经济增长。因此,我们坚持认为本轮世界经济中周期的繁荣逐步在走向尾声,国际资源价格必将受到拖累。 长周期衰退和中周期强劲复苏成就商品大牛市 商品价格周期性上升或下降主要是供给和需求有规律的失去平衡的结果。而世界经济长周期的衰退和中周期的强劲复苏之际就是供需矛盾极度突出的时候,原因在于,世界经济长周期的衰退导致了大宗资源品供给能力的持续衰弱,而中周期的强劲反弹引起资源品需求的迅速增加。 这种推论得到了历史的证实。20世纪的历史上,20年代和70年代都发生过大宗资源商品的大牛市,我们将此与荷兰经济学家雅各布・范杜因对世界经济长周期的划分相对比发现,20年代和70年代都是世界经济长周期衰退或萧条的阶段。按照长周期的波动规律,当前应该属于第五波世界经济长周期衰退阶段和本轮中周期的繁荣相遇阶段,这又印证了本次商品的大牛市。当然,历史同样显示,经济长周期和中周期衰退共同出现之时,也是大宗资源品价格崩溃之时。 按照我们的上述认识,在判断大宗商品价格时,对世界经济中周期和长周期的分析都是十分关键的。我们认为,从经济周期角度看,商品价格已经达到了上升周期的中后期,在此阶段,部分存在供需缺口的商品仍有可能位居高位,甚至创出新高,但伴随着经济增长中周期的回落、供需缺口的逐步弥合、全球流动性的逐步收缩,商品价格牛市的根基将受到不断侵蚀,从而该阶段往往是商品价格波动加剧和风险凸显的时期。 市场对罗杰斯的观点或有误解 罗杰斯是国际著名的投资大师,他在著作《热门商品投资》中指出,无论是商品熊市还是牛市,其持续时间都有17-18年左右。实际上,根据我们上述的理解,从经济周期角度看,世界经济长周期的衰退和萧条阶段确实往往有17-18年左右,但是在长周期的衰退和萧条阶段往往有两次完整的中周期经济波动,因此,一轮商品大牛市往往会以两次大波动的形式演化出来,期间的一次深幅调整往往是世界经济中周期衰退和长周期衰退重叠导致的。 以上世纪70年代为例,高盛商品价格指数显示,商品价格在74年达到峰值之后,经过深幅调整,并于80年再次出现当次大牛市的第二个峰值,而世界经济增长数据显示,商品价格期间调整的过程恰恰是世界经济中周期(或短周期)衰退的过程。我们试举一例,糖价70年代的走势事实上也是如此。因此,根据以上的理论逻辑和国际商品价格波动的经验,我们认为,当本轮世界经济中周期出现减速甚至衰退的时候,本轮商品大牛市的第一波繁荣也将趋近尾声,而这一时刻,我们认为越来越近,因为本轮世界经济中周期的繁荣已经越来越向尾声靠近,虽然现在似乎还处于高点。 总之,更确切的说,我们赞同罗杰斯关于每次商品大牛市都有17-18年的判断,但我们认为,罗杰斯事实上并未说明这种所谓17-18年的商品大牛市是由两个波动造成的,而这两个波动是世界长周期衰退过程中,两次世界经济中周期波动造成的。我们认为,第一波的繁荣正在接近尾声,如果按照中周期波动的历史规律,第二波繁荣将在大约2010-2011年之后启动。 繁荣的尾声或许日益临近 由于长周期所处阶段已经明确,所以,对资源价格的判断而言,中周期的走势就显得特别重要。 根据我们对世界经济增长中周期的研究发现,世界经济存在大约9-10年一个周期的波动规律,每个周期的复苏阶段往往1-3年,衰退和萧条阶段大概1-4年,还有3-5年是在高位徘徊的繁荣阶段,从形态上呈现一个上窄下宽的梯形。而在高位徘徊的几年中,往往以两个短周期的形式表现。从1975年到目前为止,世界经济大概经历了3.5个周期,最近的一次周期开始于2001年,加速上升阶段在2004年已经结束了,在经过2005年的短暂调整后,我们更倾向于认为2006年是本轮经济周期中的短周期反弹。 对于未来经济周期走势的判断,尤其是对繁荣和衰退之间的拐点判断,当然需要对世界经济增长情况做出内生性的分析,美元长期利率上升、美元资产价格震荡下跌、房地产走软、美国居民消费信心指数下挫等指标,以及世界经济的共生逻辑似乎说明了中周期繁荣很可能日益接近尾声。从经验角度看也能得到相仿的结论,我们正处于世界经济中周期的繁荣阶段的后期,而且这一阶段可能正在走向结束。所以,从经济周期波动经验和资源价格与经济周期的关系看,支撑资源价格泡沫的最基本因素将越来越弱。 根据我们上述的分析,我们认为,当下一个中国和世界经济中周期重新启动(很可能于2010-2011年前后开始)时,处于工业化高速增长时代的中国以及后起的其他工业化国家仍有可能推动新一轮资源繁荣,但这可能是五、六年后的事情。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 女人钱,怎么赚(图) |

| 21世纪狂赚钱--绝招 |

| 韩国亲子装,卖疯了! |

| 1000元小店狂赚钱 |

| 100万年薪・招总裁 |

| 一万元投入 月赚十万 |

| 18岁少女开店狂赚! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |