煤炭类公司:资源确立价值底线 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月26日 00:00 中国证券网-上海证券报 | |||||||||||

|

代码公司简称可开采储量 (万吨)可开采年限

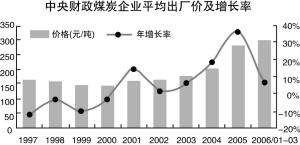

(年)煤种每股资源量 (吨) 600123兰花科创42,660100洗块、洗粉煤、末煤1.15 600348国阳新能104,22070洗块、洗粉煤2.17 000983西山煤电127,75080焦煤、肥煤、瘦煤1.05 000933神火股份12,49430无烟煤0.50 600508上海能源61,231751/3焦煤和气肥煤1.53 600971恒源煤电8,75420贫煤0.46 000937金牛能源17,21320焦煤、焦煤、气煤0.22 600997开滦股份47,89360肥煤0.98 600188兖州煤业219,33740气煤0.45 600121郑州煤电13,32025贫煤0.16 600395盘江股份23,20030焦煤、气肥煤0.62 □本报记者 田露 近两年,煤炭业公司可谓赚得盆满钵满,喜笑颜开,煤炭股自然也就受到机构和普通投资者的格外青睐,曾经在市场上红火一时。而今年以来煤炭股相对显得平淡。不过,有分析人士认为,目前煤炭行业正处于淡季,在即将进入用电高峰的夏季,煤炭行业景气回升将会出现。在此前提下,产业整合与并购扩张,以及新煤炭公司的上市等,将提供投资机会,而上市公司拥有的资源,则成为其价值底线。 增速放缓导致低估 2006年一季度煤炭业的有关运营数据,透露出了煤炭业增速放缓及利润同比下降的苗头。也许是基于这一预期,目前市场在煤炭股的估值上已明显降温。 根据中信证券的相关研究报告,目前,对比国际水平来看,国内煤炭公司在市场上已被严重低估。国内多家煤炭公司股票的PE值都在15倍以下,而在煤炭资源相对丰富的美国、俄罗斯、澳大利亚、新西兰,煤炭行业整体估值的PE 水平都在10至20 倍左右;此外,以煤炭行业市盈率与市场平均市盈率比值而论,美国、澳大利亚、印度等主要产煤国,这一指标分别是1.27 倍、0.92 倍、1.08 倍,而中国煤炭行业的这一比值只有0.71。 市场在估值上的态度,应当是与目前多方预测煤炭业今年利润下降的趋势有关。这方面的预测认为,受原煤需求增长率回落和供给依然高涨的情况影响,2006年煤炭行业整体利润将出现小幅下降,这将是2003年煤炭行业爆发性增长以来的首次下降。而在此之前,从2003年至2005年,连续三年煤炭行业总利润都在保持高速增长,增长速度分别达到了60.65%、122.83% 、79%。 煤炭地位仍然稳固 尽管原煤需求增长率和煤炭行业整体利润出现回落的迹象,但分析人士指出,煤炭类公司目前整体盈利水平仍维持在高位,而煤炭在我国能源体系中至关重要的地位不曾动摇。 目前我国一次能源的生产和消费中,煤炭一直保持在70%以上的比重。国家“十一五”规划中的能源政策依然强调了煤炭的基础地位。在相关政策中,国家提出了建设大型煤炭基地,调整改造中小煤矿经济,以及和保证、严控煤炭安全生产的指示。而这方面的系列政策在业内人士看来,则有了“煤炭行业仍然将保持较快增长,增长格局中煤炭企业的集中度也将提高”的意味。 资源储备最为关键 对于欲在煤炭类优势公司中“淘金”的投资方来说,什么样的公司将入他们的“法眼”?无疑,在这个资源型的行业中,无论是已上市煤炭公司,还是即将上市的煤炭“新”公司,相关储备较高及未来产能有扩张动向的公司,将最受青睐。 以上市公司每股所拥有的资源量来衡量,有数家公司散发出亮丽光采。在这其中,G国阳(600348)每股资源量达到了2.17吨,而G西煤(000983)及G兖煤(600188)虽然可开采储量也相当丰富,但因总股本较大,其每股资源量相对逊色,但也分别达到了1.05吨和0.45吨。 如何保证和扩大资源储备,对上市公司自己来说也是日思夜想之事。G兰花(600123)是通过扩建矿井和参股矿井来实现的。2004年,兰花科创煤炭销量同比增长了9.3%,公司三个煤矿在技改之后,产能增加了210 万吨左右。此外,公司新建的煤矿中,晋城大宁煤矿一期工程500 万吨产能于2005 年底投产,公司拥有36%的股权,预计该项目投资在2006年将给公司带来不菲收益。而在这一系列扩产举动之后,业内也已对兰花科创今年的产量增长相当看好。 另外,购并也是这些公司扩张产能中的重要手段,如G国阳通过收购集团产能解决关联交易,被业内认为是赋予了具有产能高速增长的能力。当然,也有一些公司自身资源就已丰富得令人垂涎,以西山煤电为例,该公司焦煤资源在国内上市公司中可说是最为丰富,考虑到其收购集团公司的杜尔坪煤矿,其煤炭产量有望在2005年1300多万吨的基础上进一步扩大。 资源确立价值底线,这也许是煤炭行业的不二法则。 主要煤炭上市公司2006年1季度相关数据 G 兰花G 国阳G 西煤G 上能G 恒源G 神火G 开滦G 金牛G 兖煤G 煤气化盘江股份平均 主营业务收入增长率59.8%32.7%11.6%16.4%-13.8%22.6%69.3%6.1%-17.3%-15.2%1.9%15.8% 销售毛利率47.5%18.1%37.5%33.7%41.4%40.7%36.0%38.5%55.6%10.7%16.4%34.2% 资产负债比率0.420.510.480.590.390.520.420.290.160.510.310.42 资产收益率4.5%2.5%2.6%2.5%2.6%2.2%2.3%3.0%2.7%-1.1%1.0%2.2% 股东权益收益率7.8%5.1%5.3%6.2%4.3%4.6%4.3%4.2%3.3%-2.3%1.4%4.0% 每股收益摊薄(元)0.370.300.210.320.190.150.210.150.12-0.080.050.18 每股经营现金流量0.621.28-0.180.330.690.020.280.200.010.010.410.33 每股净资产(元)4.775.824.025.144.473.244.783.683.613.583.694.25 总股本37125481001212007227118840500004880078330.5491840395193713091912 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

不支持Flash

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 1000元小店狂赚钱 |

| 韩国女装年利近100万 |

| 韩国亲子装,卖疯了! |

| 女人钱,怎么赚 (图) |

| 年薪百万・诚招总裁 |

| 2006最火的加盟项目! |

| 暴富:千个项目任选! |

| 99个精品项目(赚) |

| 强直性脊柱炎--站直了 |

| 夏治哮喘气管炎好时机 |

| 痛风治疗新突破(图) |

| 特色治失眠抑郁精神病 |

| Ⅱ型糖尿病之新疗法 |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |