REITs�г�������ӿ ����������� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��05��25�� 05:38 �й�֤ȯ�� | |||||||||||

|

����

�����������չھ���ҵ����(2778.HK)�Ĺ��ƣ�2006��REITs�����ز�Ͷ�����л�����������м��ʵ���Ļ��Ȼ��������ȥ��ĩ��㷿������(0823.HK)�ڸ����в�һ�ȴ��챩�������������REITs�г�������ӿ������ʵҵ���º���ز�������ز�������ز����������ֲ�REITs���У����������ʲ������β�롢���֤����ǿ��REITs�ļ�ܣ��Լ�Ͷ����

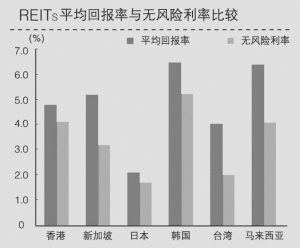

����REITs�г�������ӿ ����2005��11��25�գ�����г���ֻREIT�������ڸ۹��ƣ��ɴ��ƿ���REITs���м��ʵ��ȳ���������ҵ����(0808.HK)��Խ�㷿������(0405.HK)��ȥ�����̵�½�㽭�����չھ���ҵ���г�Ϊ2006����ֻ�ڸ����е�REIT��������ͳ�ƣ�Ŀǰ�мƻ��ֲ�REITs���еķ��ز��̻������º���ز�(0016.HK)������ز�(0012.HK)�������ּ���(0004.HK)��������ҵ(0127.HK)�����⣬�����ʲ�������˾����۵Ĵ��ڹ�˾ũ��Ͷ��Ҳ����ǰ��ʾ���ƻ���չREIT��Ŀ����30����40�ڸ�Ԫ�� �������Ŀǰ���REITs�ķ����ȳ����������ʵز�������ҵ����ʦ�����ڽ��ܼ��߲ɷ�ʱ��ʾ��Ӧ�ӹ��������������濼��ĿǰREITs�ķ����ȣ��ӵز��̽Ƕȿ����ֲ�������ҵ���ʲ���REITs��ʽ���У�����ʹ���ȡ�ֽ���и��ر���Ͷ�ʣ�������������Щ�ɼ۽��ʲ���ֵ�кܴ����õĿ����̻�ԭ�������ʲ��ļ�ֵ��������Ƕȿ������û��REITs����Ͷ�ʲ�Ʒ��һЩ������Ͷ������ҵ��ҵ��Ͷ����ֻ��ֱ�ӹ�����ҵ����ع�Ʊ����ͨ�����ַ�ʽͶ����Ҫ���ʽ����Ƚϴ��ҷ���Ҳ�ϸߣ�Ŀǰ��۹涨REITs����Ϣ���ʲ��õ���90%����˸ò�Ʒ���Ƴ�ΪͶ�����ṩ��һ�ַ��սϵ͡��ر��ȶ���Ͷ��Ʒ�� ����ר�Ŵ���REITs��Ʒ�о�����������ۺ��о����о�Աë־������߱�ʾ�����֤�����04���Ƴ����й�REITs����������ΪREITs����������ṩ�˷��ɻ����������ڵ���ҵ�ʲ���REITs��ʽ���У�����ʾ�����ز�ҵ�ǽ��������ڵط�չ������ҵ���ʽ�Ƚ��ȶ�����ҵ��ҵ�����γɣ�����ڿ�������REITs��ʽ���е����� ����Macquarie Securities Ltd.�����ز�����ʦMatt NacardԤ�ƣ�������6�µף����REITs�г�����ֵԤ�ƽ������л�����������19����Ԫ������ֵ���ﵽ75����Ԫ��NacardԤ�ƣ����Ÿ���ز���������ʶ�����Ǻ����ʲ����벢����REITs�������ĺô�����ʱ������3��5ֻREITs���С���LIM Asia Advisors������Peter Churchouse����˵�����ز��������п�����������REITs���ȳ������������������ҵ�ز�������������REITs��һ�ֱȽϲ�����Ͷ��ѡ�� �����ʲ������β�� ����REITs��Ϊһ������ҵ���ʲ�Ϊ�����������ȶ��ر���Ͷ��Ʒ��������ʲ��������ͻر���ֱ�Ӿ�����REITs�ڶ����г��ϵ��ܻ�ӭ�̶ȡ� ������ر�����ʾ��Ŀǰ����г��ѷ��е�REITsƽ���ر�����������ƽ��ˮƽ������ֻREIT�ʲ������β�롣��ͼ��ʾ�����REITsƽ���ر����ڽӽ�5%��ˮƽ�������¼��¡��������������ǣ��������ձ���̨�塣 �����µ�Ͷ�ʸ����ܲ�����Ƽ��ʾ����۷��ز�Ͷ�����л����ʲ����ϴ����¼���REITs�ʲ�������ǿ������δ��Ͷ�ʼ���չ��������¼��µ�REITs��ȷ�������REITs�������Ż�ϲβ��ָ�������ʲ����ط��棬���REITs�ɸ��ƣ�������еIJ���һ����ҵ���ر���Լ5%�������������ݵ�REIT��7.8%�ر��ʶ��Բ�����ߡ� ����REITs����������� �������������к��ܵ��г������Լ�ȥ�������REITs�ķ����ȳ�Ҳ���������֤���Ĺ�ע�� ����ȥ��ף����֤�������г����ڴ��ֹ�����������ĶԷ��ز�����Ͷ�ʻ����ش�Ȩ�����ϵĹ㷺��ע������REITs��λ�����˵�Ȩ��һ���ﵽ5������¶������Ȩ����������䶯���밴���й�������Լ����������صķ��ز���������˼�����������ʽ�Ȩ��߱��� �������֤�����ϯΤ����Ҳ�ڽ������±�ʾ��֤�����������۷��ز�Ͷ�����л���ķ�չ�����û����ע����Ͷ������Ϊ��չ�̽�����REITs������ùɷݡ�����ʾ��Ͷ���߲�Ӧ��REIT�������ö�äĿͶ�ʣ���õ��ⷢ��REITs�Ĺ�˾������Ҫ�����֤���ܾ��й�REITs���мƻ����û�Ҳ���������ֹ�κ����г�����Ϣ�Ա���Ͷ���ߡ����֤����н����弰Ͷ�ʲ�Ʒ��ִ�ж��³����ƻ�Ҳ����ǰ�ر�ǿ���������еķֲ�ƻ����ܸ���û����֤���ݽ����룬�ܷ������֮���硣 ��������������� ���������ֻREIT���������г��������������������75%������ô��������ܷ��ڽ������е�REITs�������أ� ����ë־����Ϊ��������к�ķ�����Ҫ������ر��ʽϸ�ͬʱҲ�������ֻRE��ITs��Ʒ����Ͷ������������Ͷ���߶���REITs���ֲ�Ʒ��ʶ�IJ����������ԣ��Լ����ڸò�Ʒ��ع�����ʶ�����룬������е�REITs�ڶ����г��Ϻ����������Ի͡����⣬�ݸ۽�����¶�����������ʾ��Ӣ���Գ����TCI��������г��ڵĴ�������Ҳ�Ǹ�REIT���к���ֱ����������Ҫ���ء� ��������ר�ұ�ʾ����Ϊȥ��ȫ���й�ģ���Ҳ����������൱�ɹ��ķ��ز�Ͷ�����л���������ijɹ�������һ�����������������������ȴδ��Ҳ����ˡ� ������һλ��������ʾ��������з��ز���˾�ƻ����е�REITs���ӱ�������˵������������������Ტ�ۣ�ԭ��ܼ�����������������ʲ�״����������ȫ��ͬ����˲��ܽ�������������Ϊ����REIT���۵IJο����� ����������һЩ�г���REIT����Ϊƽ����ȴ�ɿ���Ͷ�ʹ��ߣ�REIT���������Ϊ�����ɷ���Ϣ���������Ա���Ϊһֻ�̶�����֤ȯ�����ڷ��ز��г��Լ�Ͷ������𱬵���ۣ�������������һֻ�ɳ��ɣ�������״���ڽ���е�REITs�п������֡� ������ʹ�����������������Ҳ�����ֹۡ���ʵ�ϣ�����������д���18.05��Ԫ���¸ߺ����ص�����������15.5��Ԫ�������֤ȯ��ǰ�����о�����ָ������㽫�����¹�����ҵ����Ԥ���������澪ϲ��������Ϊ���������ǰ���䱳����ϵ������������ҵ�������������д�����ҵ�����������ʲ���ϵļ�ֵ��������������Է�̳������40%�˿���ֱ�ӹ�ϵ���漰���ο��ǣ������ø��ӻ������Ž�һ������ҵ���������̻��Ԥ�ڻ���������ּ��ѽ��ʲ���ֵ����64%��ۣ���Ϣ��ֻ��3.8%������ά���䡰������С���������Ŀ���14��Ԫ�� |

|

| ������ҳ > �ƾ��ݺ� > ���� > ��ҵר��--�۽�����ҵ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| СŮ�ӿ���50��30�� |

| ����Ůװ������100�� |

| ��������װ�������ˣ� |

| Ů��Ǯ����ô (ͼ) |

| 39���й�˾�������ܲ� |

| 2006���ļ�����Ŀ�� |

| ������ǧ����Ŀ��ѡ�� |

| ��������Ʒ��Ŀ���� |

| ǿֱ�Լ�����--վֱ�� |

| ��������������ʱ�� |

| ʹ��������ͻ�ƣ�ͼ�� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| ��Ѫѹ�������·��֣� |

| |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |