行业研究:品牌中药类公司绝对不贵 | |||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年05月12日 05:48 中国证券报 | |||||||||||||

|

平安证券 杜冬松 品牌中药是医疗保健消费中难得的奢侈品。预计行业未来三年复合增长率在20%以上。品牌中药产品随着行业集中度的继续提高而维持较高的增长,盈利能力会不断增强。我们认

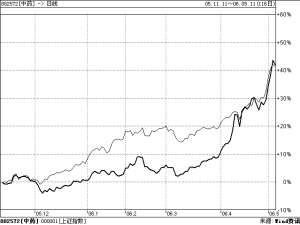

根据我们的盈利预测,目前品牌中药上市公司的估值水平并不“离谱”,建议关注低市盈率的中药类上市公司。 医疗保健消费逐年增加 中国消费增长速度在世界上首屈一指。自1994年以来,中国居民的消费增长速度长期保持在较高的水平,年增长率维持在7-8%的水平。世界银行认为,中国可能在5-7年内赶超英国和德国,成为世界第三大居民消费国,在13-16年内取代日本成为世界第二。这为居民消费中的重头戏―――“医疗保健”的增长打下基础。 1999年以来,我国医疗保健的消费占GDP的比重是在逐年增加的,同时,沿海城镇的医疗费用支出所占的比重最大。说明随着生活水平的提高,内地医疗费用的支出也将会出现大幅增长,占GDP的比重将会逐渐增加。 我们认为,随着我国经济的发展,未来公共医疗费用的开支会大幅度提升:一方面,我国公共医疗费用的开支占GDP的比重仍然较低;另一方面,未来人口的老龄化趋势会进一步推动公共医疗的增长。因为随着老年人口的不断增加,对用药的需求也将会大幅增加。 OTC将推动中药行业增长 我们认为,处方药降价大背景下,OTC类中成药将成为品牌中药公司的避风港,这会给中药类公司的增长提供保证。 同时,为降低医保开支,政府也鼓励患者通过购买OTC药物来进行“自我药疗”。今年起有关部门打击医药行业的商业贿赂,对药品的医院销售产生较大负面影响;消费者对医院的不信任感上升,更倾向于去药店购买药物。农村第三终端兴起,带来消费市场的增长,扩大了OTC药品的市场。 中药OTC药品行业存在投资机会:OTC药品企业过去被忽视,其中的优势企业投资价值被低估。在处方药企业面临降价带来投资风险的同时,OTC企业的稳定增长凸现投资价值。 2005年,中国OTC药物市场达到42亿美元,位居世界第五位,增速达到11%,成为全球市场中增长最快的地区。国外OTC药品基本上以化学药为主,而中国OTC药品中,中成药比例达到78%。这与我国医疗传统有关,很多中药都经历较长的实践应用,其安全性和有效性得到检验。目前,非处方药品种总数达4488种,包括中成药品种3511种、化学药品977种,约占我国上市药品总量的25%,基本能够满足消费者自我药疗的需要。 二线中药股估值偏低 我们看到,QFII在印度市场所持医药的比例较高,明显超过了中国基金所持医药股的比例,说明我国的医药股在资本市场所受到的重视程度可能依然不够。而放到一个大的环境来看,特别是与A股整体、美国和印度的比较,医药行业的市盈率平均水平并不高。 通过与美国医药类上市公司的市盈率比较我们发现,虽然都给予了较高的市盈率定位,但中国医药股的估值水平略低于美国的估值水平。但从整体来讲,对两个市场对消费类行业估值的价值取向基本相同。通过PER(美国个行业平均PE与MSCI的比值)的比较我们发现,医药行业居于非常高的估值区间。 通过与印度和美国这两个市场的比较,我们认为,中国医药行业的整体估值水平并不高。比较来看,我国的生物医药股在A股市场的表现并不抢眼,未来或许存在价值再发现的可能。 通过与中国A股市场中的高市盈率重点公司的估值比较,我们会发现:品牌中药类上市公司的市盈率并非处于“高处不胜寒”的境地。相反,其估值水平明显低于有色金属股和商业股等,基本与消费类股票处于相同的估值水平。 买入并持有品牌中药股 我们预计,在今后的十年中,实际消费需求增长最快的是医疗保健、交通和教育文化娱乐服务,其次是衣着和家庭设备用品及服务,这为品牌中药行业的长期增长提供了基础。同时,品牌中药具优良的成长性,是资金理想的投资对象。 伴随着大量资金涌入市场,或许股价的短期波动将会更加频繁,但这不会影响我们对品牌中药行业的长期趋势的判断。而且,根据我们的盈利预测,目前品牌中药上市公司的估值水平并不“离谱”。建议投资关注低市盈率的中药类上市公司如同仁堂(600085)、天士力(600535)、江中药业(600750)、三精制药(600829)和康恩贝(600576)等。这些公司的市盈率只有20倍左右。 重点中药类上市公司的投资评级 证券代码 证券简称 05EPS 06E 07E 06年增长率 05PE 06PE 07PE 投资评级 600085 G同仁堂 0.69 0.80 0.90 15.9 22.5 19.4 17.3 推荐 000538 云南白药 0.79 0.96 1.19 20.5 46.7 38.7 31.3 推荐 000423 东阿阿胶 0.27 0.38 0.42 40.7 31.7 22.5 20.5 推荐 600332 G广药 0.23 0.29 0.35 25.7 30.7 24.4 19.9 推荐 600436 片仔癀 0.62 0.69 0.77 12.6 44.4 39.4 35.7 推荐 600535 G天士力 0.68 0.76 0.87 12.5 18.4 16.3 14.4 推荐 600750 江中药业 0.37 0.46 0.58 24.0 19.4 15.6 12.5 推荐 600829 三精制药 0.38 0.50 0.70 32.8 22.7 17.1 12.2 推荐 600572 G康恩贝 0.32 0.32 0.38 -0.6 21.2 21.3 17.8 推荐 新浪财经提醒:>>文中提及相关个股详细资料请在此查询 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

|

不支持Flash

|

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 介入教育事业年赚百万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 名人名店 月净赚20万 |

| 韩国亲子装,年赚60万 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 近视--最新突破! |

| 痛风治疗--新突破! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

| |

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |