�й�����ҵ���ȱ���(2006��һ����) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��05��11�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

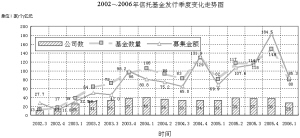

����2006���һ���ȹ���28�����й�˾������80�����л���ļ���ʽ��ܼ�85.3��Ԫ�����ȼ����ϴ�ͬ���������ӡ������䲼���°���ֳ���ܱ��������������й�˾�걨��

����������߹۲� ����1��6�գ������䲼�����ڵ�������Ͷ�ʹ�˾���ֳ���ܱ�����ϵ��֪ͨ��������췢[2006]5�ţ����Ա�2004��ɰ��ܱ��������Կ������˴��������ʲ���ֵ���������Ա�����ء��м�֤ȯͶ�ʡ��ʱ������ʡ�ծȯ�й���֤ȯ��֤���š����й�˾�ɶ����߹ܵȶ���ͳ��Ҫ����Ҫ���й�˾��д�����ݴ�����ӡ� ����1��9�գ������䲼����������2005�������Ͷ�ʹ�˾��Ϣ��¶�����й������֪ͨ��������췢[2006]8���ģ��������й�˾���걨��ʽ���������˶ദ���������ƣ���������ص�������˴����ı���֮2004��棬2006������Ϣ���Ķ�����ǿ���ɱ��Ը��ã��걨���ݽ����ӷḻ�����й�˾����Ϣ��¶�Ĺ����̶ȣ��Ѿ������ҵ���С�֤ȯ��˾�뱣�չ�˾��ͨ����һ��ʽ�������й�˾���ܹ��ڵļල�����Ƿdz�ֵ�ÿ϶��ķ�չ���� ����2��20�գ�������������˰���ܾ����ϰ䲼�������Ŵ��ʲ�֤ȯ���й�˰�����������֪ͨ������˰[2006]5�ţ�����ҵ���漰����ӡ��˰��Ӫҵ˰������˰����˰���Է����ˡ������ˡ�Ͷ���˵���������ϸ�涨�����ˣ���֮ǰ�����С�����ᡢ���貿�ƶ��ĸ����ܡ���ƴ������Ǽǡ��йܡ�ծȨת��֪ͨ���ļ����Ѿ��оŲ����¡����߰䲼���Ŵ��ʲ�֤ȯ��ҵ��ķ�����ϵ�������ơ� �����г����� ����2006���һ���ȹ���28�����й�˾���в�������80�����л���ʵ��ļ���ʽ��ܼ�85.3��Ԫ��ƽ����������ļ��1.066��Ԫ����2005����ļ�����ȣ����л�����������69��������46.3%��ļ���ܽ�����99.2��Ԫ������53.8����ƽ����������ļ��������Ϊ0.172��Ԫ/��������13.9������2005��ͬ����ȣ����л�����������2��������2.4%��ļ���ܽ������15.4��Ԫ������22.0����ƽ����������ļ���������0.214��Ԫ/��������25.0���� ������һ���ȵ�80�����л����ʽ����÷�ʽ����1����2005����ļ�����ȣ���һ���ȴ�����ʽ�����½���10.9%��Ϊ67.4%��ʵҵ��ȨͶ�ʵ��ʽ���ش�������16.6%��������2005������ȣ���Ҫ�����й�˾�Է��ز���ҵ�Ĺ�ȨͶ�����£����������������ʽ�����DZ����ȵ��ص㣬����2005��ġ�212���ġ��Է��ز������������ƣ�ʹ�����й�˾ת��ʹ�ù�ȨͶ�ʷ�ʽ����Ȼ֤ȯͶ�����л���ļ���ʽ���٣����ʽ������������6.3%������һ��������3.5������������Ҳ���ӽ϶࣬����֤ȯ�г��������õ�Ե�ʡ� ����80�����л���Ͷ�����ҵ�������2�����Կ����������ȵ������ʽ�Ͷ����Ȼ�����ڷ��ز�����ͨ���䡢���������������Է��ز�ͻ�����Ա�2005����ļ��ȣ�Ͷ���ڷ��ز���������л����ʽ���ؼ������ӣ���40.3��������55.1������Ϊ�к����з�����һ��9.5��Ԫ�����л�����ռ���ڱ��ؽϴ����¡���ͨ����Ͷ��Ļ�����������ļ���ʽ����������������½�������Ͷ����������࣬��ļ���ʽ���٣����ʽ���ء��������ش�����ӡ� ����28�����й�˾���е����л���������ļ���ʽ��������3��ʾ��ļ���ʽ�����������й�˾���εݼ��ֱ�Ϊ���к�����9.500��Ԫ��������Ͷ8.529��Ԫ����������8.100��Ԫ���Ϻ���Ͷ7.793��Ԫ��ƽ������5.248��Ԫ�����л�����������������εݼ��ֱ�Ϊ���Ϻ���Ͷ7�������Ź�Ͷ6�����������6������������6������������5�������Ź�Ͷ��ʼ��Ծ������ �������������е����л���������ļ���ʽ��ģ���4��ʾ��ļ���ʽ���������������εݼ��ֱ�Ϊ���Ϻ�18.977��Ԫ������14.359��Ԫ������12.441��Ԫ���㶫8.933��Ԫ������5.000��Ԫ�����л���������������������εݼ��ֱ�Ϊ���Ϻ�11��������10��������8��������8�����㶫8���������㽭�������й�˾����ҵ����ֹ��������Ҳ��ʮ�ֻ�Ծ��ʹ���㽭��2005����ļ����������ٳ��������а��У������������侭�÷���ˮƽ�Dz���Ƶġ� ����61�����л���������������5��ʾ����������19�����л�����ж���������ޣ���������������δ�ܰ������ڡ����Կ�������2005���ļ�����ȣ��������ϡ��������ڵ����л�����������ء��ʽ���طֱ�������3.0%��13.6�������ʽ����ָ��Ƚϣ����������л����������ڻ��������״η������������ڣ��������꣩�����л�����ʽ���غϼƴ�90.8%���Ը���2005����ļ��ȵ�88.3�������л�����ڻ���������Ӿ硣 �������з������� ����1�³����Ϻ���Ͷ�Ƴ��ˡ��ֽ����ϵ�С����л��𡣸û�������ԭ������������Ƚ����ƻ����г����𣬵�Ͷ�ʷ�Χ���㡣�Ѿ���ʼ���չ��Ϻ���Ͷ�ͻ����е�����һЩ���л����Ƴ��û�����Ȼ����Ϊ���й�˾�����ɹ۵Ĺ��������루�����˱��꣩�������Ϻ���Ͷ�Ŀͻ��ṩ�����������Ʒ����ȶ��˿ͻ��� ����2006����ʼ���������оʹ�����������������ϵ�У������ϡ��͡�����ӯ��������ϵ�и�����ɫ�������ϡ�����Ͷ�����Ŀ��ҪΪ������ʩ���裬����������֧�֣����������ȶ�����������ӯ��ע����Ŀ������ӯ���������������������ƣ������Ǽ����л������Ư�������֣�����������ʶ����������컯�����л��𣬱���Ͷ���߿���ʶ�����в�ͬ�ķ��������������� ����1��26�գ����������Ƴ������š��Ϻ�Ԫʢ������Ʒ����Ŀ�����л��������ʽ����ڹ����Ϻ�̩·���Ϻ�Ԫʢ��ծȨ���Ϻ�̩·������õĸñ��ʽ��ٴ��Ե�һ������ʽ�����������У�ָ��������Ϻ�Ԫʢ�����ڿ������衰��̩Է��������Ʒ����Ŀ���Ϻ�̩·��ŵ����9���º���ۻع��������õ�ծȨ�����ֽ��ṹ��ͬ�������ķ��ز��������ʣ������ȨͶ�ʣ���֮������˰��ţ���������Ϊ��Ŀ�����Ϻ���������������Ʒ���������ʣ�Ϊ���ز�Ͷ���̾������ã��������в����ڳ�Ϊ�Ϻ�Ԫʢ����Ŀ��˾���ɶ���ͬʱ���������ж���Ŀ��˾�ط���һ�δ���ֲ����ڷ��տ��ƣ����Բ�ȡ˫��ծȨ������ծȨ�뷢�Ŵ�����ϵĴ�ʩ�������ܱ���Ͷ�������档 ����2��20�գ��������з��С��߿Ƽ����߳ɳ���ҵ��Ŀ���в�Ʒϵ��֮��ȨͶ�ʡ����л�������5�ꡣ���DZ���������������Ʋ�Ʒ��������һ�ְ뿪��ʽ�����л��������������ŵ�ع����ǽ�����л�������������ķ���֮һ�����ǣ���Գ�ŵ�˹���һ����������Ҫ�����Լ��Ļ�Ʊ��渽ע��������¶�� �������Ź���ת�ã����й�˾�Ƴ���֤ȯͶ�����л������ࡣ���Ի���Ϊ�����ࣺ��һ�࣬���������Ϊ����������Ͷ���ͣ������й�˾�����Լ��ķ���������Ͷ�ʾ��ߣ���������彻�ף����л���û�������Ӻ������ṹ���ڶ��࣬���Ϻ���Ͷ��������ʯ���������ڹ�Ͷ��������֮�ġ�����Ϊ�����ı���Ͷ���ͣ������й�˾��Ƶ����л�����������Ӻ������ṹ����ȡһ�����ʽ���ȣ����Ӻ������ˣ����֮Ϊһ�������ˣ���ҪΪ����������Ͷ�ʾ��ߣ����й�˾�������ײ���������ֹ�𣩡� ������������ҵ�������ڷ��к����Ƴ������б������л�����2005��7���������ڹ�Ͷ����������ҵ���к������ۼ��Ƴ����ڡ�ӯ�ᡱϵ�����л������б������������������ڣ����ڹ�Ͷ�ֿ�ʼ�����ڷ�չ���к����Ƴ����Ʋ�Ʒ��2005��1����3�µף������ڹ�Ͷ���в����������л�������������ط����������Ŵ��ʲ������л�������Ϊ14�������شﵽ���������51.9�������Կ��������ڹ�Ͷ���Ŵ��ʲ�ת����Ϊ��˾��һ����Ʒ�����ڳ����Ƴ��� �����������һֱ������Ϊ���ģ����ܱߵ�����չ����ҵ���ڱ������Ⱥ����ˡ�����Ҵ\�峷��ľ���Ŀ���衱������Ϫ�л��Ƕ�·��������·�ؿ����칤����Ŀ���衱�������л��� ����3��1�գ��Ϻ���Ͷ�Ƴ�����ˮܰͥ����Ͷ�ʡ���3��28�ձ�����Ͷ���еġ���Զ̫�����³���Ŀ���衱���л��������������������֮�����������˹�ȨͶ�ʷ�ʽ��������Ŀ������Դ�����֣����ηֱ�Ϊ��Ŀ��˾�ɶ�����ۻع�����Ŀ��˾�ɶ��Ĺɶ�Ϊ�ع��ṩ�������Ρ����й�˾������Ŀ��˾��Ȩ�����й�˾����Ŀ��˾��פ�����ܼ࣬��ѡ���£�������Ŀ��˾���ճ���Ӫ�����������Ҳ����һ�����졣�Ϻ���Ͷ�չ��Ϻ�����Ͷ����ѯ����˾���е���Ŀ��˾���Ϻ��º����ҵ����˾��85%�Ĺ�Ȩ����������Ͷ����Ŀ��˾�������������ز���������˾�����ʣ������47.54%�Ĺ�Ȩ��������Ŀ��Դ��ͬ���˫����ȨͶ�ʷ�ʽ�IJ��졣�Ϻ���Ͷ�����л�����������Ӻ������ṹ����������Ͷ�ޡ��Ϻ���Ͷ�����غ��ز�������Ŀ��˾��Ȩ�������غ��ز���Ѻ��Ȩ������Զ�ز�����ӵ�е�51.41%��Ȩ��Ѻ��������Ͷ��������Ͷ�ڡ���Ȩת��Э�飨������Լۣ�����Լ�����ڵ�һ����������Դ����ʵ��ʱ����Ѻ�Ĺ�Ȩ������תΪ������Ͷ���С����ǣ������й�˾��Ȩ��Ѻ�ܷ��ڹ��ְ̾����Ǽǣ���ʹ�Ǽǣ��ܷ�ﵽ������Ȩ������Ȩ��Ŀ�ģ�����δ��˾������������ֱ�ӻ�����Ȩ�ˣ��Ƿ�Υ�������������йع涨����ˣ���Զ��ԣ��Ϻ���Ͷ�����гֹ���Ƹ���Ч�����ںϷ���˳���ش�����Ŀ��˾��Ȩ�� ���������ۺ����� ������2002��7�����й�˾��չ���������ϵ���������ҵ��������2005��������Ʒ�ֵ��ڵĵ�һ���߷��꣬ȫ�깲��3812�ʵ�һ�ͼ���������Ŀ������ֹ�����й�˾��Ͷ���߽������вƲ�723��Ԫ�����ڽ����ʴﵽ97������Щ����������֤���ˣ��������������ҵ��Ӫȡ�óɹ������й�˾�߱���һ����������������Ȼ�������й�˾��2005����ڷ�������������˾Υ�澭Ӫ�����ʧ��������������ҵ�ڽ�����չ�� ���������ȹ������С������������ȹ�����2005��ȱ��档������ԣ��������Ҿ�Ӫ���������ص㣬��ͬ����Ӫ�ʲ�����������ҵ��ͻ����Ч�����õ����й�˾�� ��������������С����Ź�Ͷ����ԭ���С����������ļ����й�˾���뵱������������Ϊ������ʩ��������Ŀ�ṩ���ʣ�����һЩ���й�˾Ҳ������һ�������Ϊ�ձ���ǣ��ڶ���ҵ����ҵ��Ϊ����������Ŀ�ṩ�Ŵ�����������������ͷѸ�ͣ���Щ����ӳ��һ����ͬ�����⣺���ں�۾�����������GDPΪ����ָ�꣩��Ҫ�����ڵط�����������Ͷ������������Ҫָ������ʹ�ط��������öȸߣ����ӳ��ڿ����ط��������벢��һֱ�ȶ�����Ϊ����ط���������������ط����������Ĺ�����ҵ��Ϊ������ڻ���֧���ı�Ϣ��Ҫ�������س������롣���ң����ڻ������Ŵ����ȼ����ڻ�����ʩ����������ɢ�Ŵ����գ�һ��ʵʩ��۵��أ�����������ս���¶���������й�˾���ڵĽ��ڻ����Դ�Ӧ���־��衣 �������С����з�����������вƲ��������Ʋ����룩���ƶ����ƣ������Ŵ��ʲ�֤ȯ�������й�˾����ҵ���ʲ�֤ȯ����������DZ����Ϊ�����ǣ�����ȯ����������ҵ�ʲ�֤ȯ�����Ե㿪ʼ�ƹ㡣��֤���������ֵ�ͬʱ��Ϊ�˻�Ծ��һƷ�ֵĽ��ף���֤���صؽ����ڽ����г�ת��ʱ�����ǰ��30���ӵ���Ϊȫ����ס���ʵ��ȯ����ƵĴ���ṹ�����ʲ�Ʒ��ʵ����ʵ�������Ʋ����룬���ڷ���ȱ�ݣ�ȯ�̸������ڳ���һ�֡�ծȯ�������й�˾�����ڷ������������ϸ�����Ʒ��ȱ��ȫ���Զ��������г������⣬��������ɥʧԽ��Խ���ҵ����ᡣ ����3��14�գ��й������䲼�������ʽ���Ͷ�ʻ�����ʩ��Ŀ�Ե�����취���������Ե�ı��ջ���Ͷ��������������Ͷ�ʼƻ���ʵ�ֱ����ʽ�ı�ֵ��ֵ�����й�˾������˻�ȡһЩҵ����ᣬͬʱҲ���������Լ��ľ������֡����������ʲ�������˾�� �������й�����ͳ��������ʾ���ҹ�һ�����������������1.26����Ԫ��ͬ������5193��Ԫ��ͬ������Ϊ70.11������ҵ�����ڼӴ��Ŵ�Ͷ�š��������й�˾�������й�˾�����������������ȨͶ��֮�ͣ�ͬ�ڶԱȣ�������Ϊ71.77��Ԫ��2005��ͬ��Ϊ49.45��Ԫ��ͬ��������Ϊ45.14����������ҵ���е����������������������˵����һ���棬��Ȼ���й�˾����������ͬ������������������ҵ��չ������ͺ�ģ���һ���棬���ǵ����й�˾������������ԶС����ҵ���б���ƫ�ͣ����й�˾�����Ϊ�ҹ����ڡ��Ĵ�֧����֮һ���Ѷ��Ĵ� ����������Լ�� �˾ٹ� ������1 ������һ����80�����л����ʽ����÷�ʽ �����ʽ����÷�ʽ���л�������������ļ���ʽ���Ԫ�� ��������4357.484 ����Ͷ��2721.326 ����1����ȨͶ��914.191 ����2��֤ȯͶ��145.398 ����3������Ͷ��41.737 ��������12.000 ���������Ŵ��ʲ�72.952 �������21.550 �����ܼ�8085.31 ����ע��[1] ʵҵ��ȨͶ��רָͶ���ڷ����й�˾���������衢���ʡ��չ��ȷ�ʽ�� ����[2] ֤ȯͶ�ʰ������й�˾���˹�Ͷ�ʡ� ����[3] ����Ͷ����ָծȯ�ع������Ͷ�ʡ��ƽ����л��𡢻����г�Ͷ�ʡ�BT�ȡ� ������2 ����80�����л���Ͷ�����ҵ���� ���������ʽ�Ͷ��[1]���л�������������ļ���ʽ���Ԫ�� ��������43.577 �����ɿ�ҵ13.000 ������ȼˮ33.400 �������ز�2947.038 ������ͨ����1013.259 ��������2510.086 ������������10.600 ����ˮ������11.000 ��������ҵ52.550 ������ɢ10.800 ������ ��8085.31 ����ע��[1] �����ʽ�Ͷ��Ļ��ַ�������2002�����ͳ�ƾְ䲼�ġ�������ҵ���ࡷ��GB/T4754-2002���������������ʽ��ʵ��ʹ������������ҵ�� ����[2] ����ҵ������Ʊ�г���ծȯ�г������м���֤ȯ�г��е�ծȯ�������������Ŵ��ʲ����䵱��������������Ȩ����㡢�ƽ𡢻����г��� ������3 ����28�����й�˾���е����л���������ļ���ʽ����� �������й�˾�������л�������������ļ���ʽ���������Ԫ�� ������������58.100 ����������Ͷ48.259 ������������10.257 ������������12.000 ������Ԫ����41.450 ������ƽ����12.300 ������������62.169 ������������20.784 ����������Ͷ10.300 �����������22.800 ������������42.300 ������������10.300 ����ƽ������35.248 ����ɽ����Ͷ23.015 ����ɽ������10.800 �����Ϻ���Ͷ77.793 �������ڹ�Ͷ53.684 ������������23.100 �����������62.264 ����������Ͷ10.457 ������������22.000 �������Ź�Ͷ62.700 ������̩����20.900 �����г�����34.100 �����к�����19.500 ������̩����10.900 ������ԭ����34.341 ���������Ͷ33.489 ������ ��8085.31 ������4 �������������е����л���������ļ���ʽ��ģ �������еص����л�������������ļ���ʽ��ģ����Ԫ�� ��������62.350 ��������814.359 ��������105.000 �����㶫88.933 ��������812.441 ��������62.169 ��������23.100 ��������10.300 ��������10.300 ����ɽ��23.015 ����ɽ��10.800 ��������32.457 �����Ϻ�1118.977 �����Ĵ�12.300 �������62.264 �����㽭33.057 ��������33.489 ������ ��8085.31 ����ע�����е����Ǹ������й�˾ע�����ڵ�ͳ�ƣ������л����еء���Ŀ���ڵء��ñ���Ҫ��ӳ���ؼ�������ҵ��Ļ�Ծ�̶ȡ� ������Ϊ���й�˾��ط��С���ؾ�Ӫ��Ŀ��������٣����ԣ�������Ҳ��ʾ�������ʽ��Ͷ������ֲ��� ������5 ����61�����л������������ ���������������л�������������ļ���ʽ��ģ����Ԫ�� ����T<22824.723 ����2<=T<32735.970 ����3<=T<444.853 ����4<=T<511.000 ����5<=T10.277 ������ ��6166.82 ����ע������һЩ���й�˾���е����л������ж����������ޣ���δ��ȷ������ͬ������ļ���ʽ𣬽��������ܽ�����δ����Щ����ͳ�Ƽ����ϱ��� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ��ҵר��--�۽�����ҵ > ���� |

|

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |