|

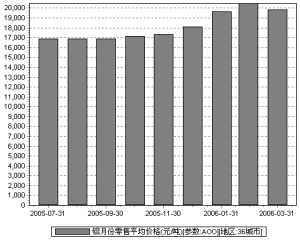

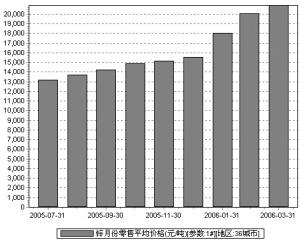

2005年7月以来铝月份零售平均价格2005年7月以来锌月份零售平均价格重点关注的有色金属上市公司

资料来源:东方证券研究所

东方证券研究所 杨宝峰

从有色金属行业的盈利决定因素分析,多数公司的业绩取决于有色金属价格的走势并对价格高度敏感。2005年,国际有色金属价格呈延续上涨趋势,LME三个月铜、铝、锌期货价格涨幅分别达到39.5%、16.3%和53.2%。伴随有色金属价格的上涨,2005年有色金属公司业绩实现大幅增长。根据我们对国内已公布年报的主要有色金属类上市公司的初步统计,去年国内有色金属上市公司平均每股收益为0.351元,同比增长47.5%,分季度数据看,2005年四个季度的平均每股收益分别为0.081元、0.083元、0.088元、0.099元,盈利呈环比增长趋势。

进入2006年,有色金属价格呈现加速上涨趋势,多种有色金属价格不断创出历史新高,综合各种因素,我们继续看好有色金属在今年全年的表现,依据在于:

从需求分析,全球经济快速增长构成的有色金属旺盛需求在延续,特别是中国和印度两个人口最大国家的经济快速增长对基础原材料的需求将引起全球有色金属基本面的重大改变;从供给分析,多年来对矿产勘探和产能投资的减少使目前全球范围内金属矿产资源供应面临瓶颈,主要金属库存的下降至历史低水平反映了供给缺口的存在;从商品的金融属性分析,由于全球资本的过多流动性,计价单位美元汇率的贬值和对通货膨胀的预期使全球的资本对商品投资的偏好增强;从历史实际价格分析,在扣除价格指数后,目前的金属价格仍处于历史中值水平下方,目前实际价格仍不算过高;从生产成本分析,由于能源价格和环保成本的大幅上涨,金属成本水平大幅提升,有色金属价格很难回到历史低位。虽然基本面的有利支持并不意味着目前的价格不存在风险,但我们预计即使下半年有所回落,2006年主要有色金属的价格仍将处于相对高位,对相关公司业绩增长构成良好支撑。

有色金属期价持续上涨推动了上市公司业绩大幅飙升,从上市公司已公布的季报数据分析,一季度有色金属上市公司平均实现每股收益0.178元,同比大幅增长119%,随着有色金属价格继续上涨,有色金属行业仍会提供高于市场平均水平的获利机会。强烈的业绩增长预期使有色金属成为市场资金追逐的明星,但股价的巨大涨幅也使部分有色金属公司暴露在风险之中,因为市场热情的高涨,有色金属公司股价上涨可能会透支其实际业绩增长,并且由于盈利周期波动大和公司治理不完善,国内有色金属公司相对国际应存在部分估值折价,股价的过度上涨也可能超出其合理的估值水平。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。

|