商品价格狂舞 牛市前所未见 | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月20日 05:45 中国证券报 | |||||||||||||||||||

|

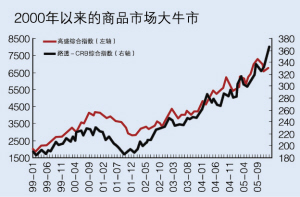

嘉 宾:摩根大通中国研究部主管及 首席经济师 龚方雄

瑞银集团亚太区首席经济师 乔纳森・安德森 中国期货业协会副会长 常清 银河证券首席经济师 滕泰 供需不是唯一主因 主持人:本轮商品大牛市的主导因素有哪些,关键原因是供需层面,还是资金层面,还是其它因素?这些因素的持续性如何? 安德森:我们认为,本轮商品大牛市最大的推动因素有―――亚洲经济对商品的强劲需求;美国经济的持续强劲;商品生产市场的供应短缺。我们瑞银认为,即使美国经济在未来趋向疲软,商品的价格也会持续在高水平上,因为亚洲的经济仍然保持增长,而且商品的供应在未来18到24个月内将持续短缺。 滕泰:判断商品价格波动,除了解基本的供求格局之外,关键是正确把握商品的供需弹性特点。而国内目前对于大宗商品价格的研究往往过多关注供求数量变化而忽略了弹性分析。虽然供求关系的变化是研判商品价格走势的基本因素,但是很多商品的价格并不是由供求关系决定的。 常清:从供给上来讲,这些商品的供给都是不充分的。迄今为止,石油的勘探、金属矿山的开发还没有大型的巨额的投资。国际垄断组织的行为值得重视,全球矿业巨头并没有投巨资去开发新的矿山,也没有新投产的巨型的冶炼企业的出现。因此供给常常被市场理解为是非持续增加的。在需求剧烈时常常有供给中断的风险。因此,供给是一个基本面的因素,但将这一因素反映到价格上是市场的交易者。 从需求来看,有观点是从金融的角度来看待本轮价格的上涨,世界主要发达国家宽松的货币政策和低利率政策使得国际市场上资金供给比较充裕,因此导致了钱多货少。同时,美元的贬值也会影响以美元计价的大宗商品的价格。我认为这是国际市场价格变动的一个重要的影响因素,但它的影响作用是有限的,有许多问题还不能说明他们之间的直接联系,例如美元在升值的时候大宗商品的价格照旧处于涨势之中。 从本轮商品价格持续暴涨的情况来看,投资者的预期、市场交易的羊群效应、市场交易者的从众心理以及期货市场的投资者构造都是影响价格变动的重要的因素。我认为,本轮能源、原材料商品价格的暴涨,起源于供求关系,但在价格上涨的过程当中,投资者的预期交易行为和交易心理是价格上涨的主要原因,货币政策和货币供给起到了推波助澜的作用,也就是说决定商品价格上涨走势的根本因素是供求关系,而决定涨幅大小、速度快慢的原因是机构投资者的预期和交易行为、交易心理,二者是相互作用的。 25亿人的工业化 主持人:从最基本的宏观经济层面分析,您认为是美国、欧元区经济持续增长以及日本经济的复苏对商品大牛市现象形成支撑,还是因为中国等新兴市场的强大需求? 龚方雄:首先应该看看历史,商品的牛市在历史上是很长的,这种牛市不会说三、五年就结束,平均商品牛市的周期是十八年。上一次全球商品牛市是从上世纪60、70年代才开始的,那时候是由于日本经济的增长,还有亚洲四小龙工业化和城市化所带动的。 日本工业化的进程当时是把商品牛市周期拉长到二十年,当时日本也就1亿人口,加上亚洲四小龙人口不超过2亿人口。现在中国是13亿人口的工业化,印度还有12亿人口,所以这次谈的是25亿人的工业化进程和城市化进程,这次商品牛市会持续多长时间我们根本无法想象。 安德森:尽管我们承认,美国的经济增长是推动商品大牛市其中一个因素,但我们一直强调亚洲的需求才是主要的推动因素。 滕泰:在全球经济繁荣、总需求稳定增长背景下,中国工业化城市化进程加速,经济高速增长导致的对大宗原材料需求的增加,打破了原有石油、铜、铁矿石等大宗商品的供求平衡格局,而上述商品的供需弹性特点就决定了:只要存在很小的供求缺口,就可能导致很大的价格上涨。比如铜,事实上中国作为全球最大的铜进口国,2006年精铜供需缺口也只不过存在二三十万吨而已,全球铜供需缺口也不大,但是在供需弹性都小于1且供给弹性小于需求弹性的前提下,只要存在这样的供求特点,现货和期货生产商就可以把铜的价格一直操纵上去。 常清:中国这样的发展中国家成为一个经济大国,与美国一道成为世界经济增长的核心动力,这是所有当代经济学家都没有见过的经济增长新格局。 印度目前也正以比较高的速度发展,这容易使人们从几年前的中国来预想印度的未来,许多机构都认为中国的今天就是印度的明天,再加上巴西、俄罗斯等发展中国家的经济快速发展,使得国际上的机构投资者对未来的预期越来越高,因担心资源的不可再生性和供给中断的风险,所以商品价格在这种预期下一路攀升。 但是值得指出的是,中国、印度、巴西、俄罗斯所谓“金砖四国”的需求,是否就象基金经理人预期的那样,这其中有没有透支未来的因素和市场过度的反应,还值得进一步探讨。 价格反映真实供求 主持人:从资金层面分析,全球有哪些资金在追逐这轮商品牛市?其投资有何特点? 安德森:很多投资者在讨论资金流动性和风险偏好在推动商品价格上涨的作用,但我们认为现在的价格是反映了真实的供求关系的。 龚方雄:这样一个商品牛市在海外市场被一片看好。举例来说,前期黄金价格出现了一个小调整,国外的价格下调的比较轻微,而国内市场就调整的很厉害。我们发现国内市场的波动性比国外要大得多。很多海外基金经理都看不懂,在国外大家都在抢资源、抢黄金、抢商品,为什么中国人还在卖,他们想进来买,可惜QFII已经没有额度了。 常清:当一轮大牛市到来时,上万亿美元的投资基金是市场做多的主要力量,这些大的投资基金是根据价格周期的理论进行中长期战略性投资的。从目前的资料分析,2005年初以来,国际上著名的投资基金正在不断增加投资组合当中商品投资的份额。 需要特别指出的是,在有色金属的市场上中国大量进口的品种是价格暴涨,如铜和锌。价格已经涨到令人难以想象的程度,而铝、钨等供求平衡而且能够有出口能力的商品,价格并没有涨多少。因此本轮商品价格上涨是有其鲜明特点的,那就是中国缺什么商品、大量进口什么商品,什么商品就会价格不断上涨。 每次调整均为买入良机 主持人:商品价格走势对相关板块的影响如何?在未来一段时期内应保持怎样的投资策略?相关企业应该采取怎样的规避风险策略? 龚方雄:这个牛市可以说远远没有见底。在大的牛市周期之中,出现10%、20%的向下调整都是很正常的,但任何一次调整都是买入的机会。我们相信,整个资源、金属、商品的牛市周期还远远没有走完。 安德森:在高商品价格的环境下,相关股票市场还有价格上升的空间,与燃油和矿产相关的股票将一直保持上涨态势。 滕泰:对于铜、石油、铁矿石等产品的价格波动风险的回避,关键在于建立战略资源储备、加强行业协会对垄断组织的谈判力量、以及利用期货、期权市场进行必要的套期保值。在建立战略储备方面,中国政府已经有长远考虑,相关企业也要有一定的储备能力;在通过行业协会争取有利价格方面,国内铁矿石需求企业通过中国钢铁协会正在发挥重要的作用,但是铜的需求由于比较分散且在需求企业的成本比重相对比较低,所以尚需政府扶持推动行业协会的建立;在利用期货、远期、期权避险方面则需要进一步掌握上述商品的弹性特点,慎重行动,积累经验。 常清:商品价格的走势对股票板块的影响非常明显,能源、原材料板块是随着其产品价格的不断上涨、利润不断增加而不断上涨的;同时对下游产品尤其是加工工业的影响也是非常明显的,由于能源、原材料价格上涨,加工制成品的价格上涨,挤压了加工工业的利润,所以有许多加工工业的利润是下降的。 我想引用著名投资家罗杰斯的一段话:“当美国《财富》或《商业周刊》的封面上时常出现的是富有的、满面笑容的农民或石油钻探平台;超市里的女士们谈论她们如何在大豆期货上赚了一大笔钱时,就是退出商品市场的时候。” 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 在家兼职,年赚100万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 名人代言亲子装赚钱快 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |