产业结构优化整合 核心产业比翼齐飞 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月19日 03:59 中国证券网-上海证券报 | |||||||||||

|

烟台新潮实业股份有限公司始建于1985年, 1996年11月在上海证券交易所挂牌上市。经过多年发展,公司已经成长为集电缆、房地产、建筑安装、纺织等业务为一体的大型综合企业集团。截止至2005年底,公司总资产28.77 亿元,净资产14.26 亿元。

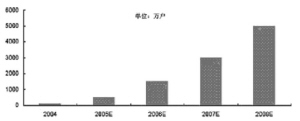

经过十多年的实业经营和探索,公司未来将重点加快高附加值的电缆和房地产业务的发展,这两大业务将成为公司未来若干年内业绩成长的支撑和亮点。随着公司产业整合的深入,公司正迎来业绩增长的拐点。公司大量优质土地储备带来的价值重估概念和未来的成长性使公司具备了良好的投资价值。 一、公司具有良好的产业基础 公司目前主要经营电缆、房地产、建筑安装、纺织、铸造、汽车销售等业务,在多个领域积累了良好的产业基础,电缆、纺织、建筑安装、汽车销售目前占据了公司主营业务利润的主要构成。未来,电缆业务和房地产业务将成为公司主导产业。 1、纺织、铸造、钢构等传统业务经营稳健,铸造产能将在2006年有较大提升 公司传统主业纺织稳定发展,销售收入和毛利水平基本平稳,主业收入主要是毛纺和麻纺。其中有“野生纤维之王”美誉的罗布麻纤维制品填补了国内空白。亚麻系列产品、罗布麻内衣系列产品连续多年市场占有率排名第一,在市场竞争中占有优势地位。 公司的铸造业务主要为国外客户加工机床机身,客户和盈利都较为稳定,公司募集资金投资的引进关键设备改造现有铸造生产线项目,已经完成设备调试,进入试生产阶段,届时公司铸造业年产能将增加1.2万吨,同时由于引用新技术和设备,公司在铸造业的成本将大幅度下降,经济效益大幅度增长。钢构公司为山东省规模最大的钢构企业,目前盈利能力较好。公司的汽车销售服务为合作投资项目,全部采取4S店经营模式,目前代理品牌包括奥迪、别克、标致307等。2004年底投资,2005年投资回报率就接近10%%。汽车销售业务的增长带动了维修业务的发展,未来几年预计投资回报率将达到20%%左右。 2、电缆等高科技产业蓬勃发展,电缆技术国际领先 公司电子元器件的收入来自同轴电缆和数据传输线,主要应用在有线电视和通讯行业。在同轴电缆领域,公司生产的CATV高物理发泡同轴电缆已取得国家广电总局设备入网许可证,为国内有线电视电缆行业三大龙头之一。目前,公司开发生产的高物理发泡电缆达到国内领先水平,100多个品种可满足国际国内有线电视双向网改造的最新需求,国内市场占有率名列前茅。在高速数据传输电缆领域,公司引进世界上最先进的高速数据传输电缆生产设备和技术,可开发生产六类、七类高速数据传输电缆,属于国际上能够生产七类高速数据传输电缆的仅有的几家企业之一,技术水平达到国际领先水平,已经成为新一代数据通讯电缆龙头企业。公司在行业内还具备独有的既能够生产宽带接入网同轴电缆又能生产高速数据传输电缆的优势,研制、开发出在市场上极具竞争力的同轴缆和高速数据缆并联的复合式电缆,实现了两个系统和终端的同时集中敷线,能有效减少施工工作量,市场前景广阔。 从目前的经营看,公司的主业繁多,并在多个领域奠定了良好的产业基础,为了突出主业,加强核心竞争力,未来公司将加大产业整合、优化产业结构,逐步剥离低效资产,退出无竞争优势的行业,并将电缆和房地产作为主导产业重点发展。 二、电缆和房地产将支撑企业高速增长 公司未来最具成长性的两大主业为电缆和房地产业,从两者的行业环境看,目前都处于需求增长旺盛的时期,为企业的发展创造了良好的行业环境和行业机遇,电缆和房地产将支撑企业高速增长。 (一)电缆业务发展前景广阔,公司将成长为新一代的数据通讯电缆龙头企业 新潮实业生产的同轴电缆和高速数据电缆主要应用于有线电视网络和通讯领域,为国家广电网络和3G业务的前端受益者。 有线电视旧网改造和向数字化转化为同轴电缆行业提供了新的发展契机。目前我国的有线电视网90%%以上还是使用模拟信号进行传输,要实现宽带接入必须进行改造。新增用户及旧网改造使有线电视电缆的年需求量预计以20%%左右的速度增长。2003年广电总局发布《我国有线电视向数字化过渡时间表》, 2008年我国主要城市将完成数字化过渡, 2015年将全面实现数字化。目前全国数字电视用户规模正在高速扩张。公司同轴电缆为业内三大龙头企业之一,将受益于市场快速增长。 国内数字电视用户发展预测 随着信息高速公路的建设,数据电缆作为朝阳产业,每年均以20-30%的速度增长,其发展前景十分广阔。目前国际市场上五类和超五类数据电缆为主导产品,但是连续几年来因特网上的信息量几乎以爆炸式地高速增长,五类电缆的缺点日益显现。六类电缆与其相比,性能技术指标更先进。五类电缆的使用频带仅为1-100MHz,而六类电缆高达1-250MHz,由于使用带宽大幅度提高,传输信息的能力成倍增长,相同性能情况下采用六类电缆可明显降低网络建造成本。预计未来几年,国内六类高速数据传输电缆的年需求量约为100万公里,目前国内的生产能力仅为20多万公里。 公司以募集资金投资的六类高速数据传输电缆项目,建成后将形成年产32万公里的六类数据电缆的生产能力,届时将成为国内乃至亚洲最大的数据电缆生产基地,同时公司电子元器件产品的结构也将得到极大的优化。2005年第一季度公司数据缆项目一期工程竣工投产,年产六类数据传输线8万公里。随着六类缆需求的快速增长和七类缆需求的逐步增长,公司具有的设备和技术优势将得到充分发挥,也为公司数据电缆二期工程的开工建设创造了良好的市场环境和建设基础。 (二)房地产行业蓄势待发,将成为公司未来成长的重要支撑 房地产业务是公司未来发展的重要产业,房地产市场旺盛的需求和烟台高端地产产品的短缺将进一步发挥公司在房地产行业长期积累的优势。 1、烟台良好的经济、自然和人文环境是公司房地产业务发展的基石,城市房地产行业的高度景气为公司房地产行业的爆发式增长提供了良好的行业环境 近两年来,房地产市场的旺盛需求和人民币升值使国内房价仍然保持上升态势。根据国家发改委和国家统计局的最新数据,2006年2月,全国70个大中城市房屋销售价格同比上涨5.5%%。从统计数据增长趋势分析我们认为二线城市的房价仍有较大的上涨空间。 烟台市地处山东半岛东部,濒临黄海、渤海,与日本、韩国隔海相望,地理位置优越,交通发达;烟台机场拥有国际国内航线54条,每周140多架次,可直飞韩国仁川、大邱、日本大阪、中国香港。烟台是中国首批14个沿海对外开放城市,全市海岸线长909公里,占山东省海岸线总长的22.5%%,气候宜人,冬无严寒,夏无酷暑,年平均气温12.9度,是中国著名的避暑胜地之一,2005年荣获“联合国人居奖”。 烟台市近年经济快速发展,外向型经济发达,最近5年GDP平均增速达到16.4%%,城镇人均可支配收入增速达到13.3%%,2005年城镇人均可支配收入超过12000元,城市人口增长与经济的持续增长使烟台住宅市场需求日益扩大。2005年烟台房地产产销两旺,商品房销售价格上升6.8%%,平均销售价格为3684元/平米。预计烟台市地产行业将保持持续景气。 根据有关专家的分析,房地产发展的阶段与地区人均GDP、GDP增长率有密切关系。当人均GDP增长达到5%%-8%%时,房地产将处于稳定发展阶段,当人均GDP增长大于8%%时,房地产发展将进入高速发展阶段。烟台市宏观经济增长持续大于8%%,作为国内的二线经济城市,房地产行业正处于高速发展的启动期,并正在由数量型发展阶段向以数量为主,注重质量的快速发展阶段过渡。 从《烟台市住宅产业化十一・五发展规划》(初稿)来看,烟台市是一个居住面积相对不足的经济发达城市,人均居住面积不足山东省的平均水平,大力发展住宅产业将作为城市规划的重要方面得以实施。此外,烟台市作为山东经济对外开放的一个窗口城市,市内居住着大量的外籍人士和年收入在30万以上的国内成功人士,而在烟台市内却缺乏大型的、拥有高档别墅与公寓的生活社区,公司的大量土地储备,具有优越的地理位置,使公司有基础发展高档社区,从而填补这一市场空缺。 2、公司具有大量优质的土地储备,贵族城(暂名)将成为公司未来最大的利润增长亮点 从2003年起公司就在着手房地产业务的土地储备工作,目前下属两家房地产企业,合计土地储备超过2000亩,已是烟台市土地储备最多的房地产企业。土地储备主要有:滨海中路的1180亩、牟平区临海区域400亩、养马岛400亩和牟平市区百亩的土地。上述项目将从2006年起逐步开工,预计从2007年起将为公司带来丰厚的利润。 贵族城(暂名)项目:为公司未来最大、最高档的地产项目,也是公司未来成长的最大亮点。该项目作为烟台市规划的重要组成得到了政府的大力支持。 该项目由公司全资子公司大地房地产公司运作,项目土地储备是位于烟台市滨海中路一块1180亩的住宅用地,北临烟台市主干道滨海观光路,东临观海路,南临港城东大街,交通条件较好,地块附近大专院校众多,西部有烟台大学,南部有滨州医学院,烟台大学南校区及清华北大科技园,东部有中国农业大学烟台校区等;其他科教文卫设施有滨州医学院附属医院、烟台市体育馆及规划中的马山高尔夫球场等;距离烟台市委市政府约3分钟车程,地块周围人文环境较好。该地先天资源优势十分突出,北面是环境优美的大海,该海域水质良好,且公司拥有其1005米海岸线的沙滩和1500亩海域30年的经营权,两侧有1500亩的森林公园(已生长40多年),自然环境得天独厚。目前,该土地市场价值已大幅度增值。公司聘请了世界知名设计机构阿特金斯进行规划设计,预计可开发建筑面积超过60万平方米,计划2006年下半年正式动工建设。预计项目将在未来五年内给公司带来相当丰厚的利润回报。 目前,烟台市区成规模的高档小区很少,目前位于贵族城相同区域(烟台芝罘市区沿海区域)正在预售的一些高档住宅项目销售价格已经达到7500―10000元/平方米,因此,我们保守估计贵族城项目综合销售均价(包括别墅、花园洋房、高层等)将超过8000元/平方米。而其成本估计不超过4500元/平方米,包括地价约1000元/平方米(按照60万平方米建筑面积计算),建安成本1500―2000元/平方米,配套费500元/平方米,销售、管理费用及税费约500-1000元/平方米,以此粗略估计该项目总利润保守估计将超过20亿元,由于目前公司还在选择合作方,即使考虑到公司可能会转让一半左右股权给合作方,我们认为未来五年公司也将具有较大的成长性,而且股权转让将给公司带来一笔丰厚的非经常性损益。 除上述贵族城项目外,2006年开工的项目还有:阳光世家2期(约8万平方米)和新潮时代广场(8万平方米左右),主要为住宅和商业。两个项目均由新牟房地产开发公司承建。两个项目预计2007年竣工,将为公司带来可观的利润。 三、股改与资产重估进一步加大投资价值 公司质地良好,地产和电缆业务对公司未来成长形成重要支撑,未来成长性使公司具备了良好的投资价值,而股改对价实施后公司在二级市场上的价格更具有比价优势,丰富低价土地储备带来的资产重估概念进一步提高了公司价值的含金量。 1、股改对价实施后公司在二级市场上的价格更具有比价优势 公司在此次股改中推出向流通股股东每10股定向转增5股的对价方案,除法定承诺外,非流通股股东还特别承诺,一是在限售期内,通过证券交易所挂牌交易出售的价格不低于4.79元(即股权分置改革后每股净资产的150%%,期内若发生除权除息事项的,价格作相应调整);另外,非流通股东还承诺在2006年度利润分配方案中将提出不少于用资本公积金每10股转增4股的议案并保证投赞成票,充分体现了非流通股东对公司未来成长的信心。 考虑到股改对价实施后公司在二级市场上的价格更具有比价优势和未来良好的成长性及分配方案,股改后公司在二级市场上将有较大的填权空间。 2、土地储备带来的资产重估概念进一步提高了公司价值的含金量 公司有超过2000亩以上的土地储备,由于主要为前几年取得,因此价格远远低于市场价格,对公司拥有的土地储备进行资产重估,目前的每股净资产可增值在1.35元以上,可以达到5.49元/股。按照股改第一次公告停牌前一日收盘价3.26元计算,市净率仅为0.59,实际土地储备带来的资产重估概念进一步提高了公司价值的含金量。因此目前公司股价严重低估,具有良好的投资价值。 ―――新潮实业(600777)投资价值分析报告 深圳市怀新企业投资顾问有限公司 投资要点: ■公司处于产业优化的整合期,面临业绩增长拐点,未来将全力打造电缆和房地产两大高成长性的龙头产业。 ■公司是国内最大的宽带数据和有线电视电缆的生产基地之一,为国家有线电视双向改造和3G业务的前端受益者,业务发展前景广阔,将成长为新一代的数据通讯电缆龙头企业。 ■公司目前拥有的土地储备超过2000亩,烟台良好的经济、人文、自然环境为公司高端项目的发展提供了巨大的市场空间, 2006年下半年启动的贵族城项目将成为公司未来利润增长的最大亮点。 ■股改对价实施后公司在二级市场上的价格更具有比价优势,丰富低价土地储备带来的资产重估概念进一步提高了公司价值的含金量。 新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 证券 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 小女子开店50天赚30万 |

| 在家兼职,年赚100万 |

| 新型建材 月进10万 |

| 女人钱,怎么赚 (图) |

| 2万元投入月净赚20万 |

| 新鲜娱乐就来网中央 |

| 我爱美丽招商!加盟! |

| 品牌折扣店!月赚30万 |

| 泌尿疾病!特色新疗法 |

| 拒绝结肠炎!! 图 |

| 颈椎病--最新疗法! |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |