|

ΓΓΓΓ

ΓΓΓΓ±Ψ±®Φ«’Ώ ΙυΖοΝ’

ΓΓΓΓ ΒœΑΦ«’Ώ ÷ήΟς Ζ――ν…ζ

ΓΓΓΓ“ΜΦΨΕ»Ϋπ»ΎΆ≥ΦΤ ΐΨί‘ΎΗςΖΫ«Χ Ή“‘≈Έ÷–≥ω¬·ΓΘ ΐΨίœ‘ ΨΘ§«Α3‘¬»ΥΟώ±“–¬‘ω¥ϊΩν1.26Άρ“Ύ‘ΣΘ§’ΦΒΫ»ΪΡξΜ豓–≈¥ϊΆΕΖ≈2.5Άρ“Ύ‘ΣΡΩ±ξΒΡ“ΜΑκ“‘…œΓΘ’β“Μ ΐΨίΦαΕ®ΝΥΗςΖΫΖ÷Έω»Υ ΩΕ‘

ΓΑΩμΜ豓ΓΔΩμ–≈¥ϊΓ±ΗώΨ÷ΒΡ≈–ΕœΓΘ‘Ύ¥Υ«ι–Έœ¬Θ§―κ––ΫΪΜα≥ωΧ®ΫτΥθ–‘ΒΡΜ豓’ΰ≤Ώ“―≥…ΗςΖΫΙ≤ ΕΘ§ΒΪ―κ––ΫΪΜα¥ρ≥ω ≤Ο¥―υΒΡΫτΥθ’ΰ≤Ώ»≠ΘΩΕ‘¥ΥΘ§Ή®Φ“Ο«”–Ή≈≤ΜΆ§ΦϊΫβΓΘ

ΓΓΓΓ≥ωΧ®ΫτΥθ–‘’ΰ≤Ώ“―≥…Ι≤ Ε

ΓΓΓΓ ΐΨί≥ω¬·ΚσΘ§Φ«’Ώ≤…ΖΟΕύΈΜΉ®Φ“ΦΑ –≥ΓΖ÷Έω»Υ ΩΘ§Ψυ»œΈΣ―κ––ΫΪΜα≥ωΧ®ΫτΥθ–‘ΒΡΜ豓’ΰ≤ΏΓΘΤδ ΒΘ§‘Ύ3‘¬ ΐΨί≥ω¬·«ΑΘ§“―”–≤ΜΆ§ΜζΙΙΆΤ≤β–≈¥ϊ ΐΨίΫΪΜα”–¥σΖυ‘ω≥ΛΘ§≤Δ»œΈΣ―κ––ΫΪΜα≤…»ΓΫτΥθ–‘¥κ ©ΓΘ

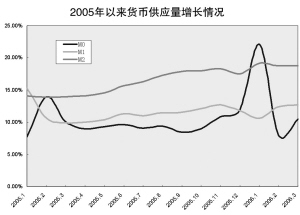

ΓΓΓΓ÷ß≥÷’β÷÷≈–ΕœΒΡάμ”… «ΘΚ”…”Ύ»ΥΟώ±“…ΐ÷Β‘ΛΤΎ≥÷–χ≤ΜΦθΘ§ΒΦ÷¬Ψ≥Άβ»»«°Νς»κΫœΕύΘ§“‘ΆβΜψ’ΦΩν–Έ Ϋ±ΜΕ·ΒΡΆΕΖ≈»ΥΟώ±“±»άΐΖ«≥ΘΗΏΘ§Ή‘»ΞΡξ“‘ά¥8‘¬ΚσM2ΟΜ”–ΒΆ”Ύ17%Θ§Μ豓 –≥ΓΝςΕ·–‘ΖΚάΡΨ÷Οφ”ζ―ί”ζΝ“Θ§Ε‘¥Υ―κ––“Μ÷±”–ΫτΥθΜ豓ΒΡ“Σ«σΓΘ

ΓΓΓΓ“ΜΦΨΕ»Ϋπ»Ύ ΐΨί≥ω¬·ΚσΘ§Ή®Φ“Ο«»œΈΣΘ§1.26Άρ“ΎΒΡ–≈¥ϊΆΕΖ≈Μυ±Ψ…œ «»ΐΗω‘¬Άξ≥…ΝΥ»ΪΡξ–≈¥ϊΡΩ±ξΒΡ“ΜΑκ“‘…œΘ§’ϊΗω–≈¥ϊΟφΝΌ ßΩΊΒΡΖγœ’ΓΘ“ρ¥ΥΘ§―κ––≥ω”Ύ±Θ≥÷–≈¥ϊΩΊ÷ΤΚœάμΙφΡΘΒΡΫ«Ε»ΩΦ¬«Θ§“≤–η“ΣΫτΥθΜ豓ΓΘ

ΓΓΓΓΝμΆβΘ§3‘¬Ρ©»Ϊ≤ΩΫπ»ΎΜζΙΙ≥§Εν¥Δ±Η¬ ΈΣ3.00%Θ§±»»ΞΡξΆ§ΤΎΒΆ1.20ΗωΑΌΖ÷ΒψΘ§±»…œΡξΡ©ΒΆ1.22ΗωΑΌΖ÷ΒψΘ§±»…œ‘¬ΒΆ0.24ΗωΑΌΖ÷ΒψΓΘ÷–Ιζ…γΩΤ‘ΚΫπ»ΎΥυ―–ΨΩ‘±≈μ–Υ‘œ≥ΤΘ§’β”Γ÷ΛΝΥ…Χ“Β“χ––ΖΔΖ≈¥ϊΩν“β‘Η“ά»Μ«ΩΝ“ΓΘΕχ«“Θ§¥”ΆΕΉ ά¥Ω¥Θ§”…ΖΩΒΊ≤ζ¥χΕ·ΒΡœύΙΊ≤ζ“ΒΙΧΕ®ΆΕΉ ‘ω≥Λ¬ ΒΡΖ¥Β·Ω…Ρή–‘“ά»Μ¥φ‘ΎΘ§Ε‘¥Υ―κ––”ΠΗΟ≥ωΧ®ΫτΥθ–‘ΒΡΜ豓’ΰ≤ΏΓΘ

ΓΓΓΓ…ξ“χΆρΙζΚξΙέΨ≠ΦΟΖ÷Έω ΠάνΜέ”¬»œΈΣΘ§ΡΩ«ΑΨ≠ΦΟ“ά»Μ‘ΎΗΏΈΜ‘Υ––Θ§ΟΜ”–Οςœ‘œ¬Μ§ΦΘœσΘ§¥”Εχ‘ΎΚξΙέΨ≠ΦΟΜυ¥ΓΟφ…œ÷ß≥÷―κ––ΫτΥθ–‘ΒΡ’ΰ≤ΏΓΘ

ΓΓΓΓΧΐΒΫ’β“Μ ΐΨίΘ§…μ‘ΎΚΘΆβΒΡ÷–ΫπΙΪΥΨ Ήœ·Ψ≠ΦΟ―ßΦ“ΙΰΦΧΟζΗϋ «Η…¥ύΒΊΥΒΘΚΓΑΈ¥ά¥ΒΡΜ豓’ΰ≤ΏΩœΕ® «–η“ΣΫτΥθΒΡΓΘΓ±

ΓΓΓΓ÷ΎΩΎΖΉγΓΥΒΫτΥθ

ΓΓΓΓΡ«Ο¥Θ§―κ––ΫΪΩ…ΡήΜα≥ωΧ® ≤Ο¥―υΒΡΫτΥθ’ΰ≤ΏΘΩΡΩ«Α’°»· –≥ΓΕ‘…œΒς¥φΩνΉΦ±ΗΫπ¬ “―Ψ≠–Έ≥…≈®Κώ‘ΛΤΎΓΘΫ” ήΦ«’Ώ≤…ΖΟΒΡΉ®Φ“Ο«Υδ»ΜΗχ≥ωΗς÷÷Ης―υΒΡ’ΰ≤ΏΉιΚœΫ®“ιΘ§ΒΪ…œΒςΖ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΦΗΚθΕΦ±ΜΡ…»κΗςΦ“≤ΥΒΞ÷–ΓΘ

ΓΓΓΓΙΰΦΧΟζ≈–ΕœΘ§’ΰΗ°Ω…ΡήΜα≤…»ΓΒΡ’ΰ≤ΏΑϋά®ΘΚΦ”ΥΌ…ΐ÷ΒΜψ¬ Θ§Ά§ ±“≤”–Ω…ΡήΧαΗΏΖ®Ε®ΉΦ±ΗΫπ¬ Θ§“‘ΦΑ”–±Ί“ΣΧαΗΏ¥ϊΩνΜυΉΦάϊ¬ Β»ΓΘ

ΓΓΓΓ≥ΛΤΎΗζΉΌΚξΙέΨ≠ΦΟΚΆΜ豓’ΰ≤ΏΒΡ―–ΨΩ‘±άνΜέ”¬»œΈΣΘ§¥”Ε‘’ϊΗωΨ≠ΦΟΒΡΖ÷Έωά¥Ω¥Θ§ΓΑ °“ΜΈεΓ±ΩΣΨ÷÷°ΡξΒ»Ζ« –≥ΓΝΠΝΩΒΦ÷¬ΝΥ–≈¥ϊΒΡΗΏΈΜ‘Υ––ΓΘΥϊ»œΈΣΘ§ Β±ΩΊ÷ΤΓ± °“ΜΈεΓ±÷Ί¥σœνΡΩΒΡΩΣΙΛΫΎΉύ «Ήν”––ßΒΡ ÷ΕΈΘΜΤδ¥ΈΘ§ΜΙ“ΣΦΧ–χΦ”«ΩΕ‘«ΑΤΎΙΐ»»––“ΒΒΡΩΊ÷ΤΘ§άΐ»γΕ‘Η÷ΧζΓΔΒγΝΠΓΔΖΩΒΊ≤ζ“ΒΙΧΕ®Ή ≤ζΆΕΉ ΩΊ÷ΤΡΩ«Α≤ΜΡήΖ≈Υ…ΓΘ¥”Μ豓’ΰ≤Ώά¥Ω¥Θ§Υϊ»œΈΣΩ…Ρή≤…»ΓΖΔ––»ΐΡξΤΎ―κΤ±ΓΔœρΥΡ¥σ––ΖΔ––Ε®œρ»ΎΉ »·“‘ΦΑΧαΗΏΖ®Ε®ΉΦ±ΗΫπ¬ ΒΡΖΫΖ®Θ§’β–©ΕΦΡήΙΜΤπΒΫΜΊ ’Ιΐ”ύΝςΕ·–‘ΒΡ–ßΙϊΓΘ

ΓΓΓΓά¥Ή‘’°»· –≥ΓΒΡ―–ΨΩ‘±…θ÷ΝΗχ≥ωΝΥ5‘¬Ζί «ΉΦ±ΗΫπ¬ …œΒςΚœ ±ΜζΒΡ¥σΒ®‘Λ≤βΓΘΤδάμ”… «ΘΚ‘ΎΜ豓 –≥ΓΉ ΫπΟφΦΪΕ»Ωμ”ύΒΡΉ¥Ωωœ¬Θ§―κ––≤…»Γ––Ε·ΒΡ≥…±ΨΫœ–ΓΓΘ4‘¬ΖίΟΩ÷ή―κΤ±ΚΆ’ΐΜΊΙΚΒΫΤΎΒΡΨΜΆΕΖ≈‘Ύ800“Ύ‘ΣΉσ”“Θ§œ÷‘Ύ“― «÷–―°Θ§ ήΓΑΈε“ΜΓ±≥ΛΦΌ”ΑœλΘ§4‘¬ΒΉΒΡ“Μ÷ήΝςΕ·–‘Μα«ςΫτΘ§―κ––≤ΜΩ…Ρή‘Ύ4‘¬ΖίΫχ––ΉΦ±ΗΫπΒΡ…œΒςΓΘΕχ5‘¬ΖίΟΩ÷ήΙΪΩΣ –≥Γ―κΤ±ΚΆΜΊΙΚΒΫΤΎΨΜΆΕΖ≈Ή ΫπΨυ‘Ύ1200“Ύ‘ΣΉσ”“Θ§Εχ«“ΓΑΈε“ΜΓ±≥ΛΦΌΙΐΚσΒΡ“Μ÷ήΦ¥5‘¬8Θ≠12»’ΝςΕ·–‘ΒΡ ΆΖ≈ΜαΦ”¥σΘ§Φ”…œΙΪΩΣ –≥ΓΨΜΆΕΖ≈Θ§ΙάΦΤΜα¥οΒΫ2000“Ύ“‘…œΘΜΝμΆβ4‘¬ΖίΒΡ–≈¥ϊ‘ωΖυΚΆM2‘ΛΦΤ“≤±»ΫœΕύΓΘΥυ“‘Θ§≥ΛΦΌΙΐΚσ―κ––Βς’ϊ¥φΩνΉΦ±ΗΫπ¬ ΒΡΩ…Ρή–‘±»Ϋœ¥σΓΘ¥ΥΆβΘ§”…”Ύ6‘¬ΖίΒΡΟΩ÷ήΙΪΩΣ≤ΌΉςΨΜΆΕΖ≈‘Ύ400“Ύ‘ΣΉσ”“Θ§ΆΕΖ≈ΝΩΫœ…ΌΘ§‘Ύ6‘¬ΖίΫχ––…œΒςΉΦ±ΗΫπ¬ ΒΡΩ…Ρή–‘≤Μ¥σΓΘ

ΓΓΓΓ≤ΜΙΐ“≤”–≤ΜΆ§ΒΡ…υ“τΓΘ≈μ–Υ‘œΨΆ»œΈΣΘ§‘Ύ–≈¥ϊΟΆ‘ωΓΔΒΪΈοΦέ»¥±»ΫœΈ»Ε®ΒΡ«ιΩωœ¬Θ§…œ”Έ≤ζΤΖΦέΗώ…œ…ΐΘ§œ¬”ΈΤσ“Βάϊ»σΩ’ΦδΚήΈΔ»θΓΘ»γΙϊΧαΗΏΖ®Ε®¥φΩνΉΦ±ΗΫπ¬ ΓΔ»ΪΟφ Β ©Μ豓ΫτΥθΒΡΜΑΘ§Ε‘»ΎΉ ±Ψ…μΫœΡ―ΓΔΝςΕ·–‘–η«σ«ΩΝ“ΒΡ÷––ΓΤσ“ΒΕχ―‘Θ§Έό“… «―©…œΦ”ΥΣΓΘ“ρ¥ΥΘ§‘ΎΜ豓’ΰ≤Ώ…œΘ§Ε‘Ιΐ»»≤ζ“Β»γΖΩΒΊ≤ζΒ»ΒΡ–≈¥ϊΫχ––ΫαΙΙ–‘Βς’ϊ±»¥φΩνΉΦ±ΗΫπ¬ ΈΣ¥ζ±μΒΡΉήΝΩΒς’ϊΗϋ÷Ί“ΣΓΘ

ΓΓΓΓΙΰΦΧΟζ‘ρ≥ΤΘ§ΧαΗΏ¥φΩνΉΦ±ΗΫπ¬ ΕΧΤΎΡΎΜα”––©–ßΙϊΘ§ΒΪ «≤ΜΜα≥÷–χΚή≥ΛΓΘ≥÷–χ±»Ϋœ≥ΛΒΡΓΔ”––ßΒΡ’ΰ≤Ώ”ΠΗΟ «Μψ¬ ΒΡΫχ“Μ≤Ϋ…ΐ÷ΒΚΆΧαΗΏάϊ¬ ΓΘ“ρΈΣ–¬Ϋη¥ϊΩν“‘ΦΑΙΐ»Ξ¥ϊΩνΒΡάϊœΔ≥…±ΨΕΦΜαΧαΗΏΘ§¥”ΕχΤπΒΫ“÷÷Τ–≈¥ϊΉς”ΟΓΘ

|